Реферат: Моделирование работы банка

Программа настроена на определенную организационную структуру, базирующуюся на отделах. И может работать с любыми данными укладывающимися в эти рамки с соответствующими ограничениями. Таким образом, она может находить решение заданной проблемы для любого предприятия.

4.Нейронные сети.

4.1. Общие положения по нейронным сетям.

Один из возможных подходов к многомерным и зачастую нелинейным информационным рядам финансового рынка заключается в том, чтобы по возможности подражать образцам поведения участников рынка, используя такие методы искусственного интеллекта, как экспертные системы или нейронные сети.

На моделирование процессов принятия решений этими методами было потрачено много усилий. Оказалось, однако, что экспертные системы в сложных ситуациях хорошо работают лишь тогда, когда системе присуща внутренняя стационарность (т.е. когда на каждый входной вектор имеется единственный не меняющийся со временем ответ). Под такое описание в какой-то степени подходят задачи комплексной классификации или распределения кредитов, но оно представляется совершенно неубедительным для финансовых рынков с их непрерывными структурными изменениями. В случае с финансовыми рынками едва ли можно утверждать, что можно достичь полного или хотя бы в определенной степени адекватного знания о данной предметной области, в то время как для экспертных систем с алгоритмами, основанными на правилах, это — обычное требование.

Н

ейронные сети предлагают совершенно новые многообещающие возможности для банков и других финансовых институтов, которым по роду своей деятельности приходится решать задачи в условиях небольших априорных знаний

о среде.

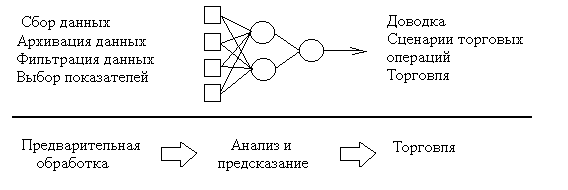

Рис.2. Блок-схема финансового

прогнозирования при помощи нейронных сетей.

Характер финансовых рынков драматическим образом меняется с тех пор, как вследствие ослабления контроля, приватизации и появления новых финансовых инструментов национальные рынки слились в общемировые, а в большинстве секторов рынка возросла свобода финансовых операций. Очевидно, что сами основы управления риском и доходом не могли не претерпеть изменений, коль скоро возможности диверсификации и стратегии защиты от риска изменились до неузнаваемости.

Возможности такого применения облегчаются тем, что имеются огромные базы экономических данных, — ведь сложные модели всегда прожорливы в отношении информации.

Существенными составными частями нового подхода являются: нейронные сети (сети компьютерных процессоров, взаимодействие которых построено по образцу процессов обучения, происходящих в человеческом мозге). Общей чертой новых методов является возможность распознавания образов и генетические алгоритмы (методы, в которых, исходя из большого набора первоначальных предположений, вырабатывают все более правильные представления о поведении рынка и, в конечном счете, более содержательные рабочие гипотезы). Про методы обоих видов говорят, что они управляются данными, в противоположность подходу, основанному на применении ?