Реферат: Оценка стоимости ценных бумаг

Решением о выпуске облигаций должен быть определен размер (порядок определения размера) доходов по облигациям, в том числе размер Sкуп или порядок определения размера каждого купона в случае установления купонного дохода по облигациям выпуска. Порядок определения размера дохода по облигациям должен позволять определять размер дохода владельцев облигаций в зависимости от изменения указанных в таком порядке показателей (факторов), которые не могут изменяться в зависимости от желания эмитента. Например, порядок определения размера купонного дохода может определяться формулой с переменными (курс определенной иностранной валюты, котировка определенной ценной бумаги у организатора торговли на рынке ценных бумаг и т. п.), значения которых не могут изменяться в зависимости от усмотрения эмитента.

В большинстве случаев каждая эмиссия (или транш) облигаций характеризуется определенной купонной ставкой или номинальной годовой процентной ставкой r . Установленная эмитентом процентная ставка по облигации – это ежегодная величина процентных платежей, деленная на номинальную стоимость соответствующей облигации. Если, например, купонная ставка процента по облигации номинальной стоимостью 1000 руб. равняется 20%, тогда компания должна ежегодно (вплоть до наступления срока погашения) выплачивать держателю такой облигации 200 руб.

4

Термин «купонная ставка» происходит от отрывных купонов, которые прикреплялись к сертификатам облигаций на предъявителя (были очень распространены в России до революции 1917 года) и которые в момент предъявления агенту, выполняющему платежи, или эмитенту дают право держателю облигации получить проценты, начисленные ему на соответствующую дату. В наши дни облигации, право собственности на которые регистрируется в реестре у эмитента, позволяют их зарегистрированному владельцу получать причитающиеся ему проценты без предъявления купона.

Дисконтирование представляет собой капитализацию денежного потока, который должен получить держатель ценной бумаги в течение всего срока ее выпуска. Ставка дисконтирования определяется уровнем риска инвестирования в конкретную ценную бумагу.

Как правило, владельцу облигации периодически, до тех пор, пока она не будет полностью погашена компанией-эмитентом, выплачиваются заранее объявленные проценты (процентный доход). Поэтому, при определении действительной стоимости облигации следует выполнить дисконтирование, которое заключается в капитализации соответствующего денежного потока, который должен получить держатель этой ценной бумаги в течение всего срока ее выпуска. Обычно по условиям облигационного займа эмитент обязуется выплатить держателю облигации объявленные проценты (процентный доход) в течение указанного количества лет и окончательный платеж, равный номиналу облигации, при наступлении срока ее погашения. Ставки дисконтирования (дисконта), или капитализации, применяемые к оценке соответствующих денежных потоков (от эмитента к держателю облигации), различаются для разных облигаций. Это обусловлено неодинаковым уровнем риска инвестирования в разные облигации. В общем случае принято считать, что ставка доходности, которую желает получить держатель облигации, состоит из так называемой безрисковой ставки доходности (определяемой государственными долговыми инструментами с предельно низким риском) и дополнительной премии за риск.

Ставка доходности сдержит две части:

♦ безрисковую ставку доходности

♦ премию за риск

Рассмотрим конкретные способы определения действительной стоимости облигаций, оптимальные для разных классов этих ценных бумаг, переходя от простого к более сложному.

2.2. Бессрочные облигации

К уяснению процедуры определения действительной стоимости облигаций удобнее всего приступить с особого их класса, не имеющего конкретного конечного срока погашения: так называемая бессрочная рента в форме облигации. Вообще говоря, в российской практике последних десятилетий такого рода облигации не встречались, но на их примере можно проиллюстрировать простейшую методику оценки облигаций. В международной практике примером таких облигаций являются английские «консоли», впервые выпушенные правительством Великобританией после наполеоновских войн с целью консолидации предыдущих займов.

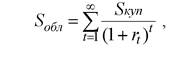

В данном случае действительная стоимость облигации находится как приведенная стоимость бессрочной облигации и равняется капитализированной стоимости бесконечного потока процентных платежей. Если какая-то облигация предусматривает для ее владельца фиксированные ежегодные бессрочные выплаты, то ее приведенная стоимость Sобл при требуемой инвестором годовой ставке доходности этого долгового обязательства rt , равняется:

|

|

(1)

(1)где:

S куп - бессрочные ежегодные купонные выплаты.

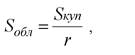

При небольшой ставке доходности ее можно считать одинаковой из года в год. В этом случае уравнение (1) можно упростить:

(2)

(2)

Таким образом, приведенная стоимость бессрочной облигации представляет собой частное от деления периодических процентных платежей на соответствующую ставку дисконтирования за один период.

Действительная стоимость бессрочной облигации равняется капитализированной стоимости бесконечного потока процентных платежей.

Например, инвестор приобрел облигацию, которая в течение неограниченного времени может приносить ему ежегодно 50 руб. Предположим, что требуемая инвестором годовая ставка доходности для этого типа облигаций составляет 16%. Приведенная стоимость такой ценной бумаги будет равняться:

S обл = 50/0,16 = 312,5 руб.

Это – именно та сумма, которую инвестор обычно готов заплатить за такую облигацию при условиях, что покупка не производится в срочном порядке, он достаточно компетентен в вопросах оценки стоимости и не подвергаются давлению. Если рыночная цена этой облигации Pобл оказывается выше ее действительной стоимости Sобл , инвестор, как правило, отказывается от покупки данной облигации.

2.3. Облигации с конечным сроком погашения

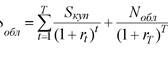

Для оценки облигации с конечным сроком погашения следует учитывать не только поток процентных выплат, но и ее номинал, выплачиваемый в момент ее погашения.

2.3.1. Купонные облигации

Уравнение для оценки действительной стоимости купонной облигации с конечным сроком погашения, проценты по которой выплачиваются в конце каждого года, имеет следующий вид:

(3)

(3)

где:

T – количество лет до наступления срока погашения облигации;