Реферат: Оцінка економічної ефективності інноваційних проектів

Реферат

на тему:

Оцінка економічної ефективності інноваційних проектів

1. Критерії для оцінки економічної ефективності

Щоб виконати інноваційний проект, необхідні інвестиції. Вони потрібні для компенсації витрат на розроблення інноваційного продукту та його просування на ринок. Ці інвестиції можуть бути як внутрішніми, так і зовнішніми. В будь-якому разі необхідно відповісти принаймні на два питання:

чи варто взагалі інвестувати в цей проект;

якщо так, то скільки.

Позитивна відповідь на перше запитання свідчить про економічну ефективність інноваційного рішення. Відповіддю на друге є Визначення розміру інвестиції.

На жаль, немає одного абсолютного й універсального виміру та критерію ефективності інвестицій для будь-яких випадків. Але, будучи спільно розглянутими, кілька окремих показників можуть дати цілком однозначне рішення.

Хоча розглянутий нижче аналіз є радше якісним, аніж кількісним, проте він дає змогу прийняти важливе рішення про доцільність ухвалення інноваційного рішення та інвестування. З іншого боку, це дозволяє опосередковано оцінити економічну ефективність прав на об'єкти права інтелектуальної власності, що генерують позитивний фінансовий потік, здатний компенсувати розмір інвестиції.

Подібно до міжнародної практики як критерії економічної ефективності інноваційних проектів використаємо такі:

чиста дійсна вартість;

період окупності;

внутрішня норма віддачі(IRR);

індекс прибутковості;

середній дохід на чистий капітал.

2. Чиста дійсна вартість

Під час оцінки економічної ефективності проекту головним завданням є визначення вартості майбутніх вигід, які можна одержати протягом терміну реалізації проекту. При цьому майбутня вартість вигід через процедуру дисконтування приводиться до їхньої дійсної вартості.

Припустимо, що необхідно прийняти рішення за одним з двох інвестиційних проектів:

| Параметри | Проект А | Проект В |

| Дійсна вартість майбутніх вигід, грн. | 100 000 | 100 000 |

| Сума початкових інвестицій, грн. | 20 000 | 40 000 |

2.1 Порівняння інвестиційних проектів

Як випливає з умови, дійсна вартість майбутніх вигід для обох проектів однакова, тобто обидва проекти сьогодні мають однакову вартість. Однак якщо розглядати їх як об'єкти для інвестицій, то перевагу варто віддати проектові А, тому що він потребує менших початкових вкладень. Іншими словами, вкладаючи гроші в проект А, можна домогтись більшого приросту капіталу.

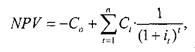

Якщо розглядати цю задачу в термінах аналізу дисконтованого грошового потоку, то критерієм під час відбору проектів є різниця між сумою дисконтованих грошових потоків і початкових інвестицій, що називається чистою дійсною вартістю:

де: NPV - чиста дійсна вартість;

С - сума початкової інвестиції; С, - майбутній грошовий потік періоду t; it - норма дисконтування, що відповідає періодові t.

Ставку дисконту можна розрахувати, наприклад, за рівнянням САРМ:

![]()

де: і - ставка дисконту, що дорівнює очікуваній нормі прибутку

на власний капітал; С№ - безризикова ставка прибутку, наприклад, норма оплати

за державними цінними паперами;

Си - середньоринкова ставка прибутку;

Р - фактор ризику.

--> ЧИТАТЬ ПОЛНОСТЬЮ <--