Реферат: Применение метода "золотого сечения" в управлении прибылью предприятия

В практике производственной деятельности по управлению экономической эффективностью выпуска определенной продукции на предприятиях является планирование величины требуемой прибыли в процентах от ее себестоимости (рентабельности).

Согласно подходу, предложенному в работе, примем следующие обозначения: К - объем выпуска продукции за рассматриваемый период; Ц - цена единицы продукции; П - постоянные затраты, относимые к рассматриваемой продукции за данный период; Р - абсолютное значение прибыли за рассматриваемый период; Ссб - себестоимость продукции (при объеме выпуска К единиц); З1 - переменные удельные затраты на единицу продукции; Мпр - планируемая норма прибыли (рентабельность, заданная в виде десятичной дроби ); раскроем состав числителя и знаменателя в выражении для Мпр:

Р = К(Ц - З1) - П;, (3)

Ссб = КЗ1 + П; (4)

Тогда:

Отсюда:

![]()

Преобразуем выражение (7), разделив числитель и знаменатель на ,

Введем следующие обозначения: ![]() , и в результате получаем

, и в результате получаем

Так как К не может быть отрицательным числом, то [ - (1 + Мпр)] 0 или

![]()

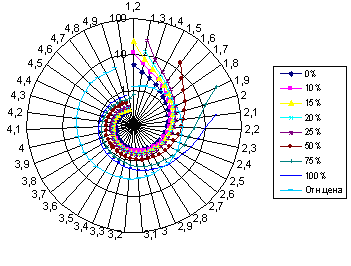

Определим необходимый объем выпуска продукции К, при котором обеспечивается получение Мпр = 0 при условии (1+Мпр). Тогда (1 + 0) = 1, то есть 1. Поэтому будем рассматривать необходимый объем выпуска продукции К при значениях 1,1; 1,2; 1,3; 1,4; 1,5; 1,6; 1,7; 1,8; 1,9; 2,0; 2,1;…5,0. Проведем расчеты для уровней прибыльности в %, 10%, 15%, 20%, 25%, 50%, 75%, 100%.

Результаты расчетов представлены на рисунке 5

Рисунок 5. Графическое изображение динамики соответствия объема продукции величине относительной цены при изменении уровня прибыльности в диапазоне от 0% до 100%

Анализ рассмотренных зависимостей и результатов расчетов показывает, что имеются такие предельные значения относительной цены , при которых невозможно обеспечить требуемую прибыль путем увеличения объема выпуска продукции К. Такими предельными значениями относительной цены являются значения = 1 + Мпр. Это условие необходимо учитывать при невозможности увеличения рыночной цены на выпускаемую продукцию, при которой ? (1 + Мпр). Оно означает, что требуемый уровень прибыли нельзя достигнуть при таком ограничении на. В этой ситуации необходимо решать вопрос об уменьшении нормы прибыли (уменьшении Мпр), или снижении переменных затрат З1 на одно изделие, что обеспечит повышение величины.

Пример 1

Предприятие выпускает два вида продукции. Проведем анализ зависимости объемов продукции обоих видов от относительных цен на предмет их соответствия золотой спирали.

Расчет возможных уровней прибыльности (Mпр) для цеха по изготовлению продукции № 1.

Таблица 1

Начальные данные для цеха № 1

| Объем выпуска продукции за рассматриваемый период (К) | 4 402 074 551,00 |

| Цена единицы продукции (Ц) | 645,98 |

| Постоянные затраты (П) | 341 280 815,69 |

| Абсолютное значение прибыли (Р) | 880 974 765,36 |

| Себестоимость продукции (Ссб) | 3 833 350 378,64 |

| Переменные удельные затраты на единицу продукции (Зl) | 525,26 |

1. Находим имеющийся уровень прибыли по формуле:

![]()

2. Если принять следующие обозначения: тогда для случая уровня

прибыльности Mпр = 22,98% получаем =1,230 и 649 734,383.

Необходимо, чтобы выполнялось следующее условие: 1 + Мпр.