Реферат: Разработка оптимальной программы организации инвестирования и финансирования создания малого пре

Количество смен по каждой операции определяется следующим образом:

если Кзагр об i < 0,33, то работа на операции i ведется в 1 смену;

если 0,33< Кзагр об i < 0,66, то работа на операции i ведется в 2 смены;

если Кзагр об i > 0,66, то работа на операции i ведется в 3 смены.

Следовательно, на операциях 1-4 работа будет осуществляться в 1 смену. На операции 5 при использовании 1 агрегата работа будет производиться в 2 смены. Такая ситуация невыгодна предприятию. Сведем работу по проведению операции 5 к односменной путем использования 2 единиц оборудования.

Рассчитанная таким образом нормативная часть НТК представлена в таблице 4.

Таблица 4

Нормативная часть НТК

| № п/п | Наименование операции | Кз i | Производительность, т/ч | Нормы затрат времени, (ст-ч)/т | Тгод i , ст-ч | Принято количество | Кзагр об i | ||

| Ni | Nгот i | смен | агрегатов | ||||||

| 1 | Подвоз заготовки со склада | 1,23 | 0,30 | 3,33 | 4,1 | 1640 | 1 | 1 | 0,29 |

| 2 | Обработка на линии | 1,23 | 0,42 | 2,38 | 2,93 | 1172 | 1 | 1 | 0,21 |

| 3 | Термообработка | 1,11 | 0,35 | 2,86 | 3,17 | 1268 | 1 | 1 | 0,23 |

| 4 | Контроль ОТК | 1,05 | 0,30 | 3,33 | 3,5 | 1400 | 1 | 1 | 0,25 |

Продолжение

| № п/п | Наименование операции | Кз i | Производительность, т/ч | Нормы затрат времени, (ст-ч)/т | Тгод i , ст-ч | Принято количество | Кзагр об i | ||

| Ni | Nгот i | смен | агрегатов | ||||||

| 5 | Маркировка, упаковка и вывоз на склад | 1,0 | 0,20 | 5 | 5 | 2000 | 1 | 2 | 0,36 |

3.Расчет фонда оплаты труда (ФОТ)

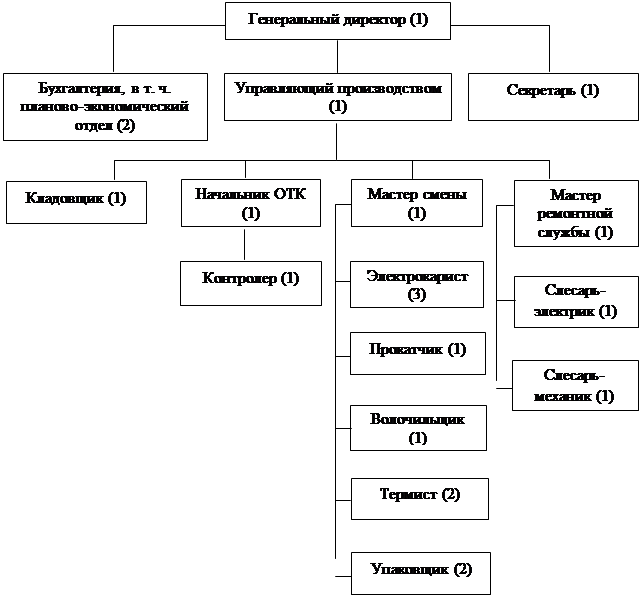

Организационная структура управления предприятием представлена на рисунке 1 (в скобках указано число работающих).

Рис. 1. Организационная структура управления предприятием

Расчет фонда заработной платы представлен в таблице 5. Следует пояснить, что дополнительный ФОТ рассчитывается как 20% от основного, а общий ФОТ представляет собой сумму основного и дополнительного ФОТ.

Таблица 5

Расчет фонда заработной платы

| Категория трудящихся | Списочный состав, чел | % от итога | Средняя месячная заработная плата, руб | Основной ФОТ, руб | Дополнительный ФОТ за год, руб | Общий ФОТ за год, руб | |

| месяц | год | ||||||

| Производственные рабочие | 10 | 47,6 | 6000 | 60000 | 720000 | 144000 | 864000 |

| Вспомогательные рабочие | 3 | 14,3 | 5000 | 15000 | 180000 | 36000 | 216000 |

| Итого рабочие | 13 | 61,9 | - | 75000 | 900000 | 180000 | 1080000 |

| Руководители и специалисты | 8 | 38,1 | 9000 | 72000 | 864000 | 172800 | 1036800 |

| Итого персонал | 21 | 100 | - | 147000 | 1764000 | 352800 | 2116800 |

При расчете фонда заработной платы необходимо учитывать отчисления на социальные нужды. Они определяются в процентах от общего годового ФОТ и в настоящий момент составляют:

в фонд социального страхования- 4,0 %;

в фонд медицинского страхования- 3,6 %;

в пенсионный фонд- 28 %;

итого- 35,6 %.

Рассчитаем годовой ФОТ с учетом отчислений. Он составляет:

2116800* 1,356= 2870381 руб= 2870,4 тыс руб.

4.Расчет величины капитальных вложений

Расчет величины капитальных вложений производится путем суммирования стоимости различных видов активов, необходимых предприятию. Базовым показателем при этом является стоимость оборудования. Она рассчитывается как сумма стоимостей основного и вспомогательного оборудования.

К основному оборудованию на рассматриваемом предприятии относятся прокатно- волочильная линия и муфельная электропечь. Их стоимость задана в таблице 2 и в сумме составляет:

3,2+ 1,2= 4,4 млн руб= 4400 тыс руб.

Будем считать, что стоимость вспомогательного оборудования составляет 25% от стоимости основного оборудования. Найдем эту величину:

4400* 0,25= 1100 тыс руб.

Общая стоимость оборудования равна:

4400+ 1100= 5500 тыс руб.

Величина остальных элементов основных фондов рассчитывается в процентах от стоимости оборудования (норма процента указана в таблице 6).

Для расчета необходимой суммы капитальных вложений в нематериальные активы стоимость технорабочей документации примем равной 500 тыс руб, стоимость составления бизнес-плана- 150 тыс руб.

Таким образом, сложив стоимости всех элементов, можно рассчитать общую сумму необходимых капитальных вложений. Расчет представлен в таблице 6.

Таблица 6

Расчет величины капитальных вложений

| № п/п | Элементы капитальных вложений | Норма в % от стоимости оборудования | Затраты с НДС, тыс руб | Балансовая стоимость, тыс руб |

| 1 | Здания и сооружения | 35,0 | 1925,0 | 1925,0 |

| 2 | Санитарно- технические работы | 20,0 | 1100,0 | 1100,0 |

| 3 | Административно- бытовые помещения | 6,0 | 330,0 | 330,0 |

| 4 | Итого здания и сооружения | 3355,0 | 3355,0 | |

| 5 | Оборудование | 5500,0 | 4583,3 | |

| 6 | Монтаж оборудования | 20,0 | 1100,0 | 916,7 |

| 7 | Транспортные расходы | 6,5 | 357,5 | 297,9 |

| 8 | Прочие расходы | 1,5 | 82,5 | 68,8 |

| 9 | Итого оборудование | 7040,0 | 5866,7 | |

| 10 | Итого основные фонды (п.4+п.9) | 10395,0 | 9221,7 | |

| 11 | Нематериальные активы | |||

| 12 | Технорабочая документация | 500,0 | 416,7 | |

| 13 | Бизнес- план | 150,0 | 125 | |

| 14 | Итого нематериальные активы | 650,0 | 541,7 | |

| 15 | Итого капитальные вложения (п.10+п.14) | 11045,0 | 9763,4 |

Отметим, что элементы капитальных вложений, показанные по строкам 1-4, отражаются в балансе с учетом НДС, а остальные- без его учета. Для расчета этих показателей сумма затрат с НДС делится на 1,2 (т. к. ставка НДС в данном случае равна 20%).

5.Расчет амортизационных отчислений

Годовая сумма амортизационных отчислений представляет собой определенную сумму денежных средств, ежегодно направляемую на восстановление основных фондов. Эта величина рассчитывается по формуле (15):

Ai = (Si *Nai )/ (Q*100), где: (15)

Ai – годовая сумма амортизационных отчислений на 1 тонну готовой продукции;

Si – первоначальная стоимость основных средств типа i при их постановке на баланс;

Nai – норма амортизационных отчислений в процентах;

Q- годовая программа выпуска продукции (задана в таблице 1).

Расчет амортизационных отчислений, основанный на формуле (15), представлен в таблице 7.

Таблица 7

Расчет амортизационных отчислений на 1 тонну готовой продукции

| № п/п | Показатели | Норма амортизации, % | Стоимость основных средств, тыс руб | Сумма амортизационных отчислений, руб |

| 1 | Амортизация зданий | 1,0 | 3355,0 | 83,9 |

| 2 | Амортизация оборудования | 10,0 | 5866,7 | 1466,7 |

| 3 | Амортизация нематериальных активов | 20,0 | 541,7 | 270,9 |

| Итого амортизационные отчисления (в год) | 1821,5 |

6.Расчет затрат на создание ремонтных фондов