Реферат: Риск в менеджменте

Дисперсия представляет собой среднее взвешенное из квадратов отклонений действительных результатов от средних ожидаемых:

;

;

где, х – ожидаемое значение для каждого случая наблюдения;

х – средне ожидаемое значение;

n – число случаев наблюдения (частота)

Среднее квадратическое отклонение:

;

;

При равенстве частот имеет место частный случай:

;

;  ;

;

Среднее квадратическое отклонение указывается в тех же единицах, в каких измеряется варьирующий признак.

Дисперсия n среднее квадратическое отклонение являются мерами абсолютной колеблемости.

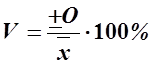

Для анализа обычно используют коэффициент вариации – отношение среднего квадратического отклонения к средней арифметической и показывает степень отклонения полученных значений:

;

;

Коэффициент вариации – относительная величина. Поэтому на его размер не оказывает влияние абсолютные значения изучаемого показателя. С его помощью можно сравнивать даже колеблемость признаков, выраженных в разных единицах измерения.

Он изменяется от 0 до 100 %.

Чем больше коэффициент, тем сильнее колеблемость; чем ниже коэффициент, тем меньше размер относительного риска.

Установлена следующая качественная оценка различных значений коэффициента вариации:

до 10 % - слабая колеблемость;

10 – 25 % - умеренная колеблемость;

свыше 25 % - высокая колеблемость.

Существуют также несколько упрощенный метод определения степени риска.

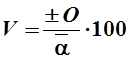

Количественно риск инвестора характеризуется оценкой вероятной величины максимального и минимального доходов. При этом чем больше диапазон между этими величинами при равной их вероятности, тем выше степень риска. Тогда для расчета дисперсии среднего квадратического отклонения и коэффициента вариации используют следующие формулы:

О2 =Рmax (хmax – х)2 +Рmin (х – хmin )2 ;

![]() ;

;![]()

;

;

где Рmax – вероятность получения максимального дохода (прибыли, рентабельности);

хmax – максимальная величина дохода (прибыли, рентабельности);

Ơ – среднее квадратическое отклонение.

Тема 4. Оценка предпринимательских рисков.

4.1. Критерии количественной оценки риска.

Если исходить из того, что предпринимательский риск – вероятность неудачи, то в этом случае критерием оценки риска является вероятность того, что полученный результат окажется меньше требуемого значения (намечаемого, планируемого, прогнозируемого).

R = P ( Dt 2 – D ) , где

R – критерий оценки риска;

P – вероятность;

D t 2 – требуемое (планируемое)значение результата;

D – полученный результат.

Недостатки такого расчета является возможность оценки только после получения результата.

В качестве критерия оценки риска предполагается и абсолютная величина, которая определяется как произведение ожидаемого ущерба на вероятность того, что этот ущерб произойдет.

R = Y · P ( Y ) , где

R – степень риска;

P ( Y ) – вероятность ущерба;

Y – ожидаемый ущерб.

При оценке технических нововведений американские экономисты предлагают определить эффективность реализаций нововведений:

, где

, где