Реферат: Рівень достовірності експертних оцінок

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

КИЇВСЬКА АКАДЕМІЯ МІЖНАРОДНОЇ ЕКОНОМІКИ МІЖНАРОДНИХ ВІДНОСИН

Контрольна робота

З дисципліни: “Ризикологія”

Виконав: студент 4 курсу

КАМЕМВ

Факультет економічний

Спеціальності міжнародна економіка

Огороднік О.П.

Перевірив: Борзак О.П.,

ст. викладач

Київ, 2010

План

Вступ

1. Способи та методи визначення рівня достовірності експертних оцінок

2. Поняття та спосіб визначення змішаної стратегії в теорії ігор

3. Розрахункова частина

Висновки

Список використаних джерел

Вступ

У даній роботі наведено зручний для практичного використання формат для формулювання підприємницького ризику: ризик недосягнення цілей підрозділу підприємства внаслідок можливої події. Також запропонований алгоритм виявлення та опису підприємницьких ризиків, розроблений з врахуванням вимог основних міжнародно-визнаних стандартів із ризик-менеджменту та рівня кваліфікаційної підготовки фахівців українських підприємств, містить все необхідне для використання вітчизняними підприємцями.

Постановка проблеми. Починаючи із 2000 року українська економіка почала демонструвати формальні ознаки виходу з глибокої системної кризи, у якій вона опинилася після розпаду СРСР. Про це, зокрема, свідчать високі темпи росту ВВП, промислового виробництва та роздрібного товарообігу. Зокрема, протягом 2000-2006 рр. середньорічні темпи приросту реального ВВП становили 7,4%. Удвічі більшими (15,7%) були середньорічні темпи приросту реальних наявних доходів населення [1].

Проте успішна динаміка цих та деяких інших показників соціально-економічного розвитку країни не повинна приховувати той факт, що в основному він відбувається на старій, отримані у спадок від соціалізму, матеріально-технічній базі. Неефективні структурні та інституціональні перетворення економічної системи не дають змогу задіяти інноваційні фактори розвитку. Аналіз існуючих моделей соціально-економічного розвитку показує, що лише інноваційно-інвестиційна модель може бути основою сталого зростання [2].

Вагомий внесок у розбудову інноваційно-інвестиційної моделі має внести малий та середній бізнес, адже саме він, як свідчить світова практика, є важливим фактором інноваційного розвитку суспільства. Зокрема, в Європейській хартії малих підприємств зазначено, що "малі підприємства є становим хребтом європейської економіки. Вони є ключовим фактором створення робочих місць та сприятливою основою для розвитку бізнесу... Малий бізнес має розглядатися в якості головного фактора інновацій та зайнятості, а також соціальної інтеграції в Європі" [3, с.1].

На жаль, інноваційна активність вітчизняних підприємців взагалі, та київських зокрема, знаходиться на надзвичайно низькому рівні. Так, згідно з даними Головного управління з питань регуляторної політики та підприємництва Київської міської державної адміністрації технологічні інновації у 2005 році здійснювалися тільки на 366 підприємствах із більш, ніж 52 тис. малих підприємств, зареєстрованих у м. Києві [4, с.16]. Опитування київських підприємців, проведене автором у 2005-2006 роках, засвідчило, що саме невміння застосовувати сучасні, науково обґрунтовані підходи до управління інноваційними ризиками є однією із головних причин небажання підприємців займатися інноваціями. Опитування показало, що труднощі виникають у підприємців і при управлінні іншими видами ризиків операційними, фінансовими, кадровими та ін.

Проблеми в сфері управління підприємницькими ризиками, як показує аналіз результатів опитування, значною мірою обумовлені відсутністю алгоритму виявлення та опису підприємницьких ризиків, який є складовою частиною розробки Програми управління ризиками.

Управлінню підприємницькими ризиками приділяється достатньо уваги в закордонних і вітчизняних публікаціях. Закордонні фахівці, які вже протягом багатьох десятиріч досліджують цю сферу, доклали багато зусиль для практичної реалізації своїх наробок. Так, низкою державних та професійних організацій прийняті та рекомендовані до широкого застосування спеціальні нормативні документи, безпосередньо присвячені тому, як впровадити управління ризиками в практику бізнесу. Мова йде про Австралійсько-новозеландський стандарт із ризик-менеджменту А8М28 4360: 2004 [5], Стандарт з ризик-менеджменту Федерації європейських асоціацій з ризик-менеджменту [6] та Комплексні основи ризик-менеджменту в рамках всієї компанії, розроблені Комітетом організацій-засновників Національної комісії із вивчення шахрайства в області фінансової звітності (СІІІА) [7]. Ці документи дають змогу керівникам та спеціалістам компаній і організацій отримати інформацію щодо специфіки конкретних етапів ризик-менеджменту, в тому числі і етапу виявлення ризиків.

Проблеми управління підприємницькими ризиками досліджують також фахівці Росіїї та України. Різноманітні їх аспекти розглянуті в працях Вітлінського В.В., Вяткіна В.Н., Гамзи Ю.Ю., Гранатурова В.М., Єкатеринославського Ю.Ю., Макаревича Л.М., Хохлова Н.В., Чернової Г.В. та інших [8, 9, 10, 11, 12, 13]. У них аналізуються сутність підприємницького ризику, його різноманітні види та методи управління.

Незважаючи на існуючий значний теоретико-практичний доробок у сфері управління підприємницьким ризиком, його ефективному використанню на українських підприємствах заважає ряд обставин. По-перше, стандарти, розроблені закордонними організаціями, призначені для застосування, в основному у великих компаніях, досвідчені фахівці яких пройшли відповідну підготовку та володіють усім арсеналом сучасних методів ризик-менеджменту. До того ж, розробники стандартів у більшості випадків прямо вказують на те, що "ідентифікація ризиків організації, як правило, проводиться незалежними консультантами" [14]. Тому вітчизняні підприємства потребують певної адаптації змісту цих документів.

Реферат складається із вступу, основної частини, розрахункової частини та висновків. У вступі обґрунтовується актуальність теми. Основна частина присвячена дослідженню поставлених проблем. У висновках сформульовано основні результати дослідження. Загальний обсяг роботи складає 15 сторінок.

1. Способи та методи визначення рівня достовірності експертних оцінок

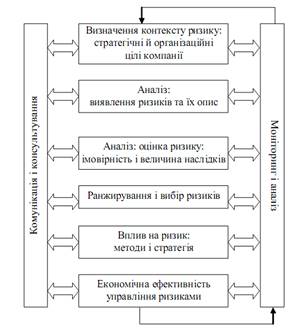

Для того, щоб скласти Програму управління підприємницькими ризиками необхідно послідовно пройти кілька основних етапів: визначити контекст ризиків; виявити і проаналізувати фактори ризиків; оцінити імовірність і наслідки від дії факторів ризику; виробити заходи впливу на ризики; оцінити економічну ефективність управління ризиками (рис.1).

Рис.1. Процес ризик-менеджменту

Установлення контексту ризику - на цьому етапі визначають стратегічні і тактичні цілі компанії. Зазначимо виключну важливість цього етапу, оскільки визначення ризиків спирається на встановлення певних подій, які впливають (позитивно або негативно) на досягнення цілей компанії. Отже, якщо відсутні цілі, то відсутні і ризики.

Після того, як встановлено контекст ризику (стратегічні та тактичні цілі компанії), потрібно виявити фактори ризику.

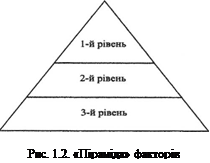

Наочно фактори ризиків можна зобразити за допомогою так званої "піраміди" (рис.1.2).

|

На першому рівні піраміди знаходяться системні фактори ризиків, які організація практично не має можливості контролювати. Вони належать до різних складових макросередовища, у якому діє компанія. Це політичні, правові, макроекономічні фактори ризиків тощо. На другому рівні знаходяться фактори ризику, що організація не може контролювати, але може впливати на них. Це конкуренція, поведінка споживачів тощо. На третьому рівні знаходяться фактори ризиків, на які компанія може впливати, - ліквідності, технології, виробничі (внутрішньорганізаційні).

--> ЧИТАТЬ ПОЛНОСТЬЮ <--