Реферат: Страховой рынок 2

2) контроль за соблюдением страхового законодательства, в том числе путем проведения на местах проверок деятельности субъектов страхового дела, и достоверности представляемой ими отчетности, а также за обеспечением страховщиками их финансовой устойчивости и платежеспособности;

3) выдача в течение 30 дней в предусмотренных Федеральным законом «Об организации страхового дела в Российской Федерации» случаях разрешений на увеличение размеров уставных капиталов страховых организаций за счет средств иностранных инвесторов, на совершение с участием иностранных инвестров сделок по отчуждению акций (долей в уставный капитал) страховых организаций, на открытие представительств иностранных страховых, перестраховочных, брокерских и иных организаций, осуществляющих деятельность в сфере страхового дела, а также на открытие филиалов страховщиков с иностранными инвестициями;

4) разработка и утверждение нормативных и методических документов по вопросам деятельности субъектов страхового дела;

5) обеспечение в установленном порядке реализации единой государственной политики в сфере страхового дела.

Непосредственный надзор за страховой деятельностью в субъектах РФ осуществляют Межрегиональные инспекции страхового надзора: Владивостокская, Екатеринбургская, Красноярская, Новосибирская, Ростовская, Самарская, Санкт-Петербургская, Хабаровская; Республик: Башкортостана, Татарстана, Удмуртии, к сфере регулирования которых относится деятельность страховых компаний в ближайших регионах — субъектах РФ.

Порядок и условия лицензирования страховой деятельности.

Лицензия на право проведения страховой деятельности выдается Департаментом страхового надзора Министерства финансов РФ. Для получения лицензии на осуществление добровольного и(или) обязательного страхования, взаимного страхования соискатель лицензии представляет в орган страхового надзора[5] :

1) заявление о представлении лицензии;

2) учредительные документы соискателя лицензии;

3) документ о государственной регистрации соискателя лицензии в качестве юридического лица;

4) протокол собрания учредителей об утверждении учредительных документов соискателя лицензии и утверждении на должности единоличного исполнительного органа, руководителя (руководителей) коллегиального исполнительного органа соискателя лицензии;

5) сведения о составе акционеров (участников);

6) документы, подтверждающие оплату уставного капитала в полном размере. В настоящее время минимальный размер уставного капитала страховщика равен:

• 30 млн руб. при осуществлении страхования от несчастных случаев и болезней, медицинского страхования и/или имущественного страхования;

• 60 млн руб. при осуществлении страхования жизни и/или страхования от несчастных случаев и болезней, медицинского страхования;

• 120 млн руб. при осуществлении перестрахования, а также страхования в сочетании с перестрахованием[6] ;

7) документы о государственной регистрации юридических лиц, являющихся учредителями субъекта страхового дела, аудиторское заключение о достоверности их финансовой отчетности за последний отчетный период, если для таких лиц предусмотрен обязательный аудит;

8) сведения о единоличном исполнительном органе, руководителе (руководителях) коллегиального исполнительного органа, главном бухгалтере, руководителе ревизионной комиссии (ревизоре) соискателя лицензии;

9) сведения о страховом актуарии;

10) правила страхования по видам страхования, предусмотренным Федеральным законом «Об организации страхового дела в Российской Федерации», с применением образцов используемых документов;

11) расчеты страховых тарифов с применением используемой методики актуарных расчетов и указанием источника исходных данных, а также структуры тарифных ставок;

12) положение о формировании страховых резервов;

13) экономическое обоснование осуществления видов страхования.

В случае нарушения страховщиками требований действующего законодательства орган страхового надзора вправе аннулировать, ограничить или приостановить действие лицензии, а также прекратить деятельность субъектов страхового дела или их ликвидировать.

Требования к минимальному размеру уставного капитала, принятые в странах ЕС: для страхования кредитов — 1,4млн евро, для страхования ответственности — 400 тыс., для страхования имущества — 300 тыс., для страхования жизни — 800 тыс. евро.

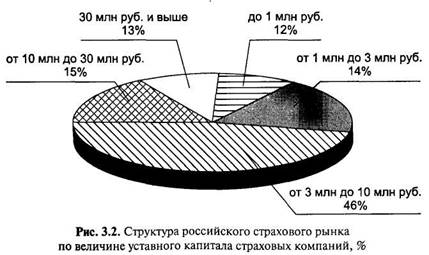

Структура российского рынка по величине уставного капитала страховых компаний на 01.07.2002г. представлена на рис. 3.2.

3.6. ПРАВОВОЕ РЕГУЛИРОВАНИЕ СТРАХОВОЙ ДЕЯТЕЛЬНОСТИ.

ЮРИДИЧЕСКИЕ ОСНОВЫ ЗАКЛЮЧЕНИЯ ДОГОВОРОВ СТРАХОВАНИЯ

Правовые отношения, регулирующие процесс формирования и использования страхового фонда, т.е. собственно страхование, относятся к сфере гражданского права. Основными правовыми актами, регулирующими страховую деятельность в России, являются Федеральный закон «Об организации страхового дела в Российской Федерации» и глава 48 Гражданского кодекса РФ.