Реферат: Страховой рынок Узбекистана

![]() технического обслуживания: уровня обслуживания страхователей и договоров страхования;

технического обслуживания: уровня обслуживания страхователей и договоров страхования;

![]() уровня культуры, качества работы с клиентами страховой компании.

уровня культуры, качества работы с клиентами страховой компании.

К неуправляемым со стороны страховой компании составляющим внешней среды относятся:

![]() научно-технический прогресс,

научно-технический прогресс,

![]() государственно-политическое окружение (стабильность государственной и социальной политики, направленной на поддержку страхового дела),

государственно-политическое окружение (стабильность государственной и социальной политики, направленной на поддержку страхового дела),

![]() состояние экономики (численность населения, денежная система, валютное положение, уровень жизни населения и т.п.),

состояние экономики (численность населения, денежная система, валютное положение, уровень жизни населения и т.п.),

![]() социально-этическое окружение страхового рынка (уровень страховой культуры, национальные традиции, этнический состав и т.д.),

социально-этическое окружение страхового рынка (уровень страховой культуры, национальные традиции, этнический состав и т.д.),

конъюнктура мирового страхового рынка.

Сегодня сфера страхования признается одной из перспективно развивающихся отраслей экономики в Республике Узбекистан. Большое внимание развитию этой отрасли уделяется со стороны государства. Подтверждением этому служит ряд постановлений Президента Республики Узбекистан, придавших значительный импульс развитию отрасли страхования и определившим стратегию ее реформирования до 2010 года. В целях дальнейшего формирования конкурентного рынка страховых услуг, развития современных видов и повышения качество страховой деятельности, увеличения капитализации и обеспечения финансовой устойчивости страховщиков и расширения их региональной сети была одобрена разработанная Министерством Финансов Республики Узбекистан совместно со страховыми организациями Программа реформирования и развития страхового рынка Республики Узбекистан на 2007 – 2010 годы, в которой предусмотрены следующие меры:

![]() дальнейшее совершенствование законодательной и нормативно-правовой базы страховой деятельности;

дальнейшее совершенствование законодательной и нормативно-правовой базы страховой деятельности;

![]() совершенствование процедур регулирования и надзора за страховой деятельностью в соответствии с международной практикой, повышение эффективности страхового надзора, с точки зрения защиты потребителей страховых услуг;

совершенствование процедур регулирования и надзора за страховой деятельностью в соответствии с международной практикой, повышение эффективности страхового надзора, с точки зрения защиты потребителей страховых услуг;

![]() расширение объемов, спектра и повышение качества оказываемых страховых услуг, особенно в сфере страхования предпринимательской деятельности, импортно-экспортных операций, долгосрочного страхования жизни, в том числе накопительных видов страхования;

расширение объемов, спектра и повышение качества оказываемых страховых услуг, особенно в сфере страхования предпринимательской деятельности, импортно-экспортных операций, долгосрочного страхования жизни, в том числе накопительных видов страхования;

![]() содействие и осуществление широкой просветительской и разъяснительной работы в сфере страхования и других мероприятий по повышению страховой культуры населения;

содействие и осуществление широкой просветительской и разъяснительной работы в сфере страхования и других мероприятий по повышению страховой культуры населения;

![]() укрепление финансовой стабильности и повышение финансового потенциала страховщиков, в целях достижения уровня международных страховых и перестраховочных отношений;

укрепление финансовой стабильности и повышение финансового потенциала страховщиков, в целях достижения уровня международных страховых и перестраховочных отношений;

![]() установление и развитие отношений по страховому надзору с международными организациями, в том числе Международной ассоциацией страховых надзоров;

установление и развитие отношений по страховому надзору с международными организациями, в том числе Международной ассоциацией страховых надзоров;

![]() совершенствование системы подготовки, переподготовки и повышения квалификации кадров сферы страхования;

совершенствование системы подготовки, переподготовки и повышения квалификации кадров сферы страхования;

![]() обеспечение условий для активной работы профессиональных участников страхового рынка, составляющих его инфраструктуру, повышение уровня оказываемых основных и дополнительных видов услуг.

обеспечение условий для активной работы профессиональных участников страхового рынка, составляющих его инфраструктуру, повышение уровня оказываемых основных и дополнительных видов услуг.

2. Участники страхового рынка

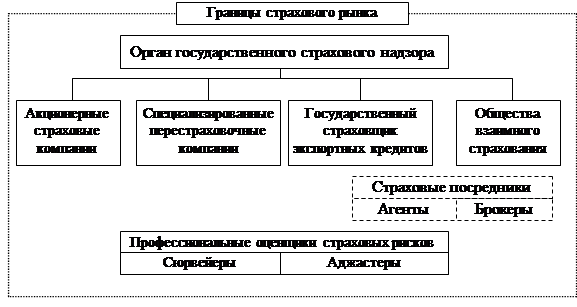

Функционирующий страховой рынок представляет собой сложную, интегрированную систему, включающую различные структурные звенья (схема 2).

Участниками страхового рынка выступают продавцы, покупатели и посредники, а также их ассоциации (страховые пулы, союзы и т.д.). Категорию продавцов составляют страховые и перестраховочные компании . Страховые общества или страховые компании – первичное звено страхового рынка. Именно здесь осуществляется процесс формирования и использования страхового фонда, проявляются экономические отношения, переплетаются личные, групповые, коллективные интересы.

Схема 2

Общая структура страхового рынка [3]

В качестве покупателей выступают страхователи – физические и юридические лица, решившие оформить договор страхования с тем или иным продавцом.

Страхователь — это физическое или юридическое лицо, уплачивающее денежные (страховые) взносы и имеющее право по закону или договору получить денежную сумму при наступлении страхового случая. Страхователь обладает определенным страховым интересом. Через страховой интерес реализуются конкретные отношения, в которые вступают страхователь со страховщиком. Страхователь, выступающий на международном страховом рынке, может называться полисодержателем.

Застрахованное лицо — это физическое лицо, жизнь, здоровье и трудоспособность которого выступают объектом страховой защиты. Застрахованным является физическое лицо, в пользу которого заключается договор страхования. На практике застрахованный может быть одновременно и страхователем, если он самостоятельно уплачивает страховые взносы.

Выгодоприобретатели — это лица, в пользу которых выплачиваются страховые суммы или страховые возмещения после смерти завещателя, если он, в свою очередь, был страхователем. Выгодоприобретатель назначается страхователем (или застрахованным) на случай его смерти в результате страхового случая. Этот факт обязательно фиксируется в договоре страхования.

Помимо основных участников страхового отношения (или правоотношения), на рынке, где продаются и покупаются страховые продукты, имеется множество других субъектов, которые относятся к участникам страхового рынка. Основными из них являются страховые агенты и брокеры . Они являются посредниками между продавцами и покупателями, и своими усилиями содействуют заключению договора страхования. Их основной функцией является доведение до страхователей наиболее значимой информации об условиях страхования и продажа страховых полисов (страховых продуктов). Между страховым агентом и брокером имеются существенные различия.

Страховым агентом является физическое или юридическое лицо, которое от имени и по поручению страховой компании занимается продажей страховых полисов (заключение договоров страхования), инкассирует страховую премию (взносы), оформляет документацию и в отдельных случаях выплачивает страховое возмещение (в пределах установленных лимитов). Взаимоотношения между страховыми агентами — физическими лицами и страховой компанией строятся на контрактной основе, где оговариваются права и обязанности сторон. Страховыми агентами — юридическими лицами выступают обычно агентства брачных знакомств, туристические агентства, юридические консультации и нотариальные конторы, которые наряду с услугами по основному профилю своей деятельности предлагают оформить те или иные договоры страхования.