Реферат: Страховой рынок Узбекистана

- осуществляет иные полномочия в соответствии с законодательством.

В 2007 году при изучении предоставленной страховщиками отчетности было выявлено 24 случая нарушений и недостатков, допущенных страховщиками. В 13 случаях страховщиками были допущены нарушения требований по формированию и размещению страховых резервов, в 8 случаях – нарушения требований по нормативам платежеспособности страховщиков, в 3 – нарушения по составлению бухгалтерской отчетности. В связи с этим страховщикам были выданы 18 предписаний и приняты меры воздействии по устранению нарушений.

3. Динамика страхового рынка Республики Узбекистан

Рынок страхования в Узбекистане является одним из наиболее динамично развивающихся сегментов, при этом, потенциал его ещё более значителен, что связано с крайне низким проникновением страховых услуг как в корпоративном, так и, в большей степени, в потребительском сегменте.

Началом становления отечественного страхового рынка следует считать факт реальной демонополизации страховой деятельности и, как следствие этого, - быстрый рост числа альтернативных страховых организаций. Государственная монополия была ликвидирована принятием Указа Президента Республики Узбекистан «О создании Государственной акционерной страховой компании «Узагросугурта»» за №125 от 25 февраля 1997 года.

За последние годы отечественный страховой рынок демонстрирует стабильные темпы роста, улучшаются его качественные характеристики, увеличивается доля страховых услуг в ВВП. Основными показателями развития национального рынка страховых услуг являются доля премий в ВВП страны и страховые премии приходящиеся на душу населения, что также отражает уровень проникновения страхования в экономику в целом.

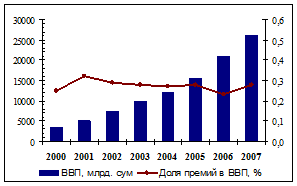

Диаграмма 2

Доля страховых премий в ВВП[7]

Доля премий в объёме ВВП, итогам 2007 года, около 0,28% против 0,23% по итогам 2006 года. Средний показатель с начала 2000 года составляет также около 0,28%. Аналогичный показатель для Украины составляет более 3%, для России – около 2,3%, в Белоруссии до 2010 года планируется довести его до 1,5%. В развитых странах ЕС он составляет около 9%, а в Великобритании 14%. Это говорит о значительном потенциале роста страхового рынка за счет привлечения широкой массы клиентов и расширения предоставляемых видов услуг.

Отечественный рынок страховых услуг динамично развивается, объемы страховых операций на рынке неуклонно растут, страховые компании играют в экономике республики все более значимую роль.

Страховая культура населения постепенно повышается, население стало больше доверять страховым компаниям, в той или иной степени серьезно подходить к вопросам страхования. Возрастает профессионализм работников страховых компаний.

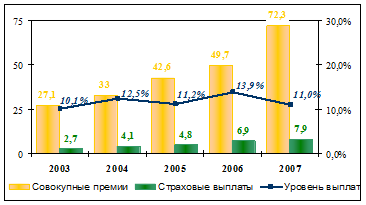

По итогам 2007 года общий объем собранных в республике страховых премий составил 73,6 млрд. сумов (темп роста к итогу 2006 года - 148%).Данный показатель роста является наивысшим значением с 2000 года (для сравнения, по итогам 2006 года темп роста страховых премий по рынку составил всего 116,5%).

Диаграмма 3

Динамика совокупных страховых премий, выплат и уровня выплат [8]

Высокие темпы роста сбора страховых премий достигнуты за счет стабильного роста бизнеса крупных страховых компаний с государственной долей (НКЭИС «Узбекинвест» - 140,3%, ГАСК «Узагросугурта» - 138,7%, ГАСК «Кафолат» - 144,1%) и мощного импульса развития страховых компаний средней величины (ИСП «Fotis Sug'urta» - 497,5%, ОАО «Kapital Sug'urta» - 395,1%, СК «Аско-Восток» - 234%, СК «Asia Inshurans» - 172%, СП ОАО «Алском» — 146,8%).

Наибольший темп роста сбора страховых премий наблюдается по добровольному личному страхованию (187,1%), что показывает активизацию работы с населением и субъектами предпринимательства. Страховые премии, полученные по добровольным видам имущественного страхования, увеличились на 50,5%, страховые премии по обязательным видам страхования - на 26,2%.

Общий объем выплаченных страховых возмещений (страховых выплат) возрос по отношению к показателю 2006 года на 25,8% и составил 8,7 млрд. сумов, что на 1,8 млрд. сумов превышает страховые выплаты, произведенные в предыдущем году. При этом по добровольному страхованию общая сумма выплаченных страховых возмещений составила 7,6 млрд. сумов (темп роста к итогу 2006 года -127,5%).

Убыточность страховых премий по рынку снизилась с 13,9% в 2006 году до 11,8% в 2007 году. При этом убыточность страховых премий по обязательному страхованию снизилась с 33,9% (2006 г.) до 30,9% в отчетном периоде.

Структура страхового портфеля страховщиков в 207 году не претерпела существенных изменений. Основным двигателем страхования в республике есть и остается добровольное страхование имущества. За 2003-2007 годы доля премий, собранных по добровольному страхованию имущества, варьируется в рамках 71,2 – 79%.

В Узбекистане остается неиспользованным в полной мере потенциал добровольных видов личного страхования и страхования ответственности. Так, доля премий по добровольному страхованию за последние годы остается на уровне 6 – 7,5% и доля данного вида страхования имеет тенденцию к постепенному росту.

А доля премий по добровольному страхованию ответственности с 2005 года имеет тенденцию к сокращению, и за последние 3 года доля сократилась в 1,6 раз, составив в 2007 году 10,5 %.

Диаграмма 4

Динамика структуры страх?