Реферат: Страховой рынок Узбекистана

По итогам 2007 года на рынке действуют 27 страховщиков, 25 из которых работают в отрасли общего страхования. В отрасли страхования жизни и перестрахования работает по одной компании. За 2007 год в Узбекистане созданы два новых страховщика – Узбекско-немецкий Савдогарбанк создал собственную компанию ООО СК «Garant Insuranse Group», а также получила лицензию ООО СК «Inter Tesco». В 2007 году прекращена деятельность СК «Sugurta Business».

Страховщики созданы в следующих организационно-правовых формах:

- акционерное общество - 10 страховщиков (ОАО – 6 и ЗАО – 4);

- общество с ограниченной ответственностью – 13 страховщиков;

- дочернее предприятие – 3 страховщика;

- унитарное предприятие – 1 страховщик.

Первая десятка ведущих страховщиков республики по объему собранных страховых премий и выплаченных страховых возмещений (страховых выплат) по итогам 2007 года приведена в таблице №1.

Таблица 1

Ведущие страховщики по объему собранных страховых премий и выплаченных страховых возмещений (страховых выплат) по итогам 2007 года[5]

| № | Наименование страховой компании | Страховая премия | Страховые выплаты | |||

| Доля рынка, (%) | Объем собранной страховой премии, (млрд. сум) | Доля рынка, (%) | Объем страховых выплат, (млрд. сум) | Коэффи-циент выплат, (%) | ||

| 1 | НКЭИС «Узбекинвест» | 22,3 | 16,4 | 37,8 | 3,3 | 20,0 |

| 2 | ГАСК «Узагросугурта» | 18,4 | 13,5 | 33,9 | 2,9 | 21,8 |

| 3 | ДП СК «Uvt Inshurans» | 13,2 | 9,7 | 5,0 | 0,4 | 4,5 |

| 4 | СП ООО «Standard Insurance Group» | 12,7 | 9,4 | 0,1 | 0,01 | 0,1 |

| 5 | ГАСК «Кафолат» | 6,6 | 4,8 | 5,0 | 0,4 | 9,1 |

| 6 | СП ОАО «Alskom» | 2,9 | 2,1 | 1,1 | 0,1 | 4,4 |

| 7 | СП ООО «Transinsurance» | 2,8 | 2,1 | 0,8 | 0,1 | 3,3 |

| 8 | СП ООО «Asia inshurans» | 2,8 | 2,0 | 2,3 | 0,2 | 9,9 |

| 9 | ОАО «Kapital Sug’urta» | 2,7 | 2,0 | 2,4 | 0,2 | 10,4 |

| 10 | СП ЗАО «Alfa Invest» | 1,9 | 1,4 | 1,7 | 0,1 | 10,3 |

Одним из несомненных лидеров страхового рынка Узбекистана в отрасли общего страхования по сбору страховой премии остается НКЭИС «Узбекинвест» — на его долю приходится 22,3% от общего объема страховой премии по республике, а остальные страховщики в основном сохранили свои позиции по сравнению с аналогичным периодом 2006 года. Следует отметить, что доля страховщиков с государственным участием в общем объеме собранной страховой премии в 2007 году снизилась до 47,9% по сравнению с 50,3% в 2006 году.

Участники страхового рынка могут объединяться в ассоциации . В конце июля 2007 года Министерством юстиции Республики Узбекистан зарегистрирована и начала свою деятельность Ассоциация профессиональных участников страхового рынка Узбекистана.

В качестве первоочередных задач Ассоциации определены:

• изучение конъюнктуры страхового рынка, разработка предложений по обеспечению его большей прозрачности, развитию конкуренции, увеличению объемов, расширению спектра и повышению качества страховых услуг;

• оказание содействия потенциальным иностранным инвесторам в инвестировании средств в сферу страхования Республики Узбекистан;

• осуществление активной разъяснительной работы среди населения республики по вопросам страхования; совершенствованию системы подготовки и переподготовки кадров для страхования, разработка норм профессиональной этики для профессиональных участников страхового рынка.

Участниками страхового рынка можно считать и специализированные страховые издательства. Подготовку кадров для страхового дела осуществляют кафедры страхования в вузах, школы страхового бизнеса.

Важнейшие функции по организации самого страхового рынка выполняют органы государственного регулирования страхования — учреждения законодательной и исполнительной власти и судебной власти (гражданские и арбитражные суды). Государственное законодательство, расстановка политических сил оказывают влияние на коммерческую деятельность страховщиков. Это выражается в правовом воздействии на страховщиков путем издания соответствующих нормативных актов, прямо или косвенно регулирующих страховую деятельность.

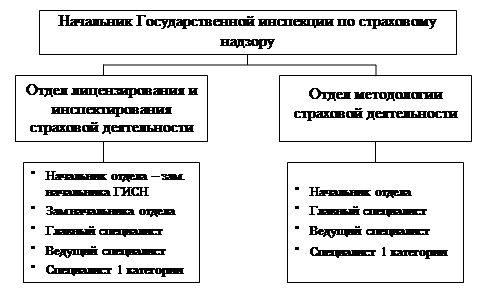

В Узбекистане регулирование и надзор за страховой деятельностью осуществляются Государственной инспекцией по страховому надзору при Министерстве финансов РУз, образованной в соответствии с постановлением Кабинета Министров Республики Узбекистан от 08.07.1998 г. №286 «О мерах по государственному регулированию страховой деятельности».

Схема 3

Структура Государственной инспекции по страховому надзору[6]

Государственная инспекция по страховому надзору:

- устанавливает обязательные для исполнения нормативы платежеспособности и порядок их определения, методику вычисления предельно допустимого размера обязательств страховщиков по отдельным рискам и совокупного размера обязательств, порядок и сроки предоставления информации по платежеспособности страховщиков;

- контролирует соблюдение профессиональными участниками страхового рынка законодательства о страховой деятельности, обеспечение установленных нормативов платежеспособности и иных требований их финансовой устойчивости;

- лицензирует страховую деятельность страховщиков и страховых брокеров;

- устанавливает порядок ведения учета, составления отчетности по формированию и размещению средств страховых резервов страховщиками;

- устанавливает обязательные для исполнения квалификационные требования к руководителям исполнительного органа и главному бухгалтеру страховщика;

- устанавливает форму, порядок и сроки предоставления финансовой отчетности страховщиками; производит в соответствии с законодательством проверку деятельности профессиональных участников страхового рынка и вносит им обязательные к исполнению предписания об устранении выявленных нарушений;

- приостанавливает в порядке, установленном законодательством, действие лицензий страховщиков и страховых брокеров полностью либо в отношении отдельных видов (классов) страхования, а также прекращает их действие;