Реферат: Сущность, состав и значения товарооборота общественного питания

- валовой товарооборот с подразделением на оборот по продукции собственного производства и покупных товаров, а также на розничный и оптовый (в последнем учитывается только продукция собственного производства [13, с. 29].

Наиболее приемлемым является рассмотрение товарооборота в разрезе оптового и розничного: величина розничного товарооборота позволяет судить о степени удовлетворения потребностей в питании конечных потребителей; выделение в товарообороте доли продукции собственного производства и покупных товаров. Доля продукции собственного производства, а также ее динамика дает представление о производственной деятельности организации питания. Доля продукции собственного производства будет разная для организаций питания различного типа, но если представить, что доля по данной составляющей незначительна и снижается со временем, по сути организация питания приближается к торговому предприятию, то есть посреднику.

Рассмотрение структуры и состава продукции собственного производства дает представление о происходящих изменениях в структуре собственной продукции. Например, в данном случае можно определить, увеличение товарооборота произошло за счет увеличения выпуска блюд или реализации более дорогих изделий. В этой связи хотелось бы заметить, что рассмотрение лишь показателей по обеденной продукции и выпуску полуфабрикатов, как предложила В. Козлова, не позволяет в полной мере судить о производственной деятельности организации питания. Другое дело, что не всегда можно получить полную и глубокую информацию о составляющий товарооборота организации питания.

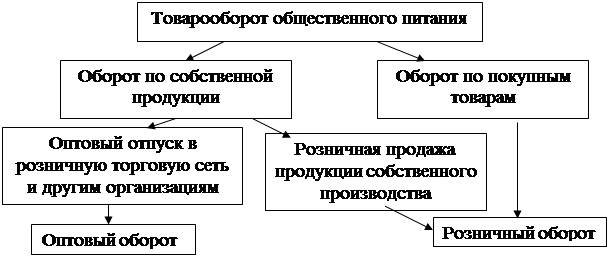

В общем виде состав товарооборота общественного питания представлен на рисунке 1.

|

Рисунок 1. Состав товарооборота общественного питания

П р и м е ч а н и е. Источник: [ 4, c. 23, таблица 2.1]

1.2. Развитие розничного товарооборота общественного питания в Республике Беларусь

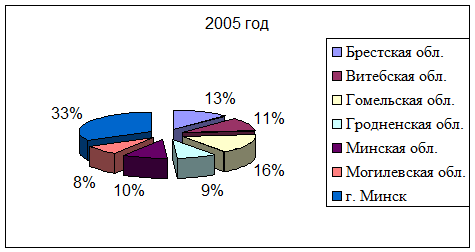

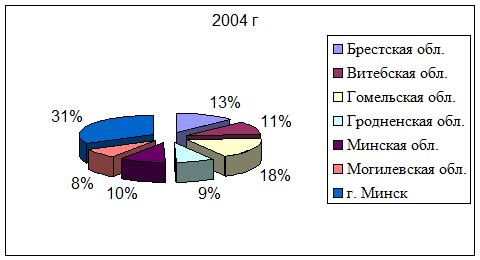

Розничный товарооборот общественного питания в 2005 г составил 1278681 млн. руб. При этом наибольшая доля в общем объеме товарооборота по республике приходится на г. Минск (33 %) и Гомельскую область (16 %), наименьшая – на Могилевскую область (8 %). По сравнению с 2004 годом увеличилась доля товарооборота по г. Минску – 2 процентных пункта, по гомельской области произошло снижение – 2 процентных пункта (приложение А, рисунки 2 и 3).

Рисунок 2 . Распределение товарооборота по областям и г. Минску

П р и м е ч а н и е. Источник: собственная разработка

Рисунок 3 . Распределение товарооборота по областям и г. Минску

П р и м е ч а н и е. Источник: собственная разработка

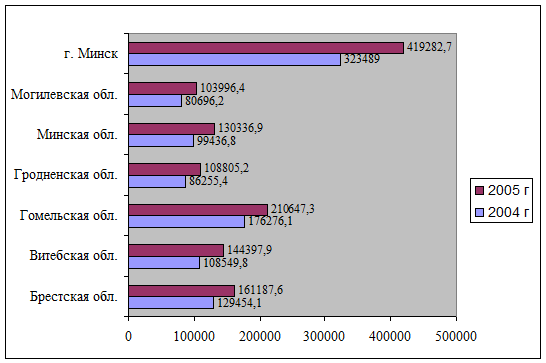

Общий объем розничного товарооборота Республики Беларусь увеличился по сравнению с прошлым годом на 274523,6 млн. руб., что на 27,3 % (или 14,1 % в сопоставимых ценах). Наиболее высокими темпами товарооборот вырос в Витебской (133,0 %), Минской (131,0 %) и Могилевской (128,9%) областях и г. Минске (129,6 %) (рисунок 4).

Рисунок 4 . Развитие розничного товарооборота по регионам Республики Беларусь, млн. руб.

П р и м е ч а н и е. Источник: собственная разработка

При этом отмечаются незначительные изменения в структуре розничного товарооборота по областям. По республике удельный вес продукции собственного производства за 2005 г составил 72 % (на уровне прошлого года). Выше среднереспубликанского уровня этот показатель отмечается в Могилевской области -82,1 %, Гродненской области- 75,0 %, г Минске –72,3 %. По Брестской области этот показатель на 8,4 % ниже установившегося по стране (приложение Б).

По данным Министерства статистики и анализа по состоянию на 1 января 2005 г в республике насчитывалось 10033 объекта общественного питания, из них 9678 на 686966 посадочных мест. По сравнению с 2005 г количество организаций увеличилось за год на 1345 организаций, а общее изменение количества посадочных мест составило 69652 места. Наибольший рост количества объектов общественного питания отмечается по Витебской (385) и Брестской (278) областях. По Гродненской области количество организаций питания не изменилось по сравнению с прошлым годом и составило 1185 организаций, при этом отмечается сокращение посадочных мест в действующей сети на 4730 (приложение В).

Общее количество ресторанов составило 403 объекта (4 %), кафе- 1556 (15,5 %), столовых –5105 (50,9 %), баров – 978 (9,7 %) (приложение Г). Наибольшее количество ресторанов и кафе находится в г. Минске – соответственно 124 и 282 объекта (приложение Г).

Из действовавших на 1 января 2005 года организаций общественного питания 4061 объекта (или 40,5%) на 356773 посадочных места – организации государственной формы собственности.

Наиболее широко организации общественного питания государственной формы собственности представлены в Гомельской (42,5 %) и Минской (34 %) областях, в г. Минске (40,3 %). При этом наиболее быстрыми темпами по сравнению с частными (в том числе иностранными) организациями питания товарооборот организаций питания государственной собственности вырос в Брестской области (118,0 % против 114,7 % частного сектора), Гродненской (117,7 % против 112,8 %) и г. Минску (116,8 и 112,8) (приложение Д).

На долю организаций питания коммунальной собственности в 2005 г приходится 202237,7 млн. руб. или 15,8 %; по Минску оборот организаций общественного питания коммунальной собственности составил 55190,7 млн. руб. или 13,2 % от общего товарооборота по Минску (приложение А).

По состоянию на 1 января 2004 г. в производственных организациях находилось 19 % всей сети общественного питания республики, при учебных организациях – 35 %, в общественной сети – 41 %. То есть сеть социально ориентированных объектов общественного питания, в которых на продукцию собственного производства применяется самая низкая минимальная наценка 30-40 %, составляла почти 55 %.

1.3. Планирование товарооборота в организациях общественного питания

1.3.1. Значение и особенности планирования товарооборота в общественном питании

В настоящее время субъекты торговли, осуществляющие общественное питание, самостоятельно планируют хозяйственно-финансовое и социальное развитие. Процесс планирования позволяет увидеть весь комплекс будущих операций по осуществлению стабильного развития организации питания, позволяет предугадать направления развития организации.

При этом ключевым показателем плана организации общественного питания традиционно считается товарооборот, так как исходя из него формируются показатели плана в общественном питании. Кроме этого величина товарооборота оказывает влияние на численность и структуру штата работников, соответственно происходят изменения с фондом оплаты труда, в зависимости от товарооборота находятся издержки производства и обращения предприятия питания, валовой доход, чистая прибыль.

Планирование товарооборота рассматривается как один из составных путей увеличения товарооборота, так как в процессе планирования учитываются все возможности организации питания по обеспечению наибольшего объема производственно-торговой деятельности.

При этом следует отметить тот факт, что не во всех организациях питания придается должное значение планированию товарооборота, как одного из определяющих показателей производственно-торговой деятельности.

В тоже время план товарооборота должен отвечать требованиям населения и удовлетворять его потребности. В данном случае важно обеспечить достаточную степень реагирования на изменения спроса посредством эффективного управления товарными запасами, а следовательно, обеспечения оптимальности товарооборота по объему и структуре.

В целом модель стратегического регулирования товарооборота, обеспечивающего сбалансированность спроса и предложения, можно представить следующим образом [3, с. 65]:

Iт.р . >Iт >Iз >Iс , (1)

где Iт.р . – индекс поступления сырья и товаров;

Iт , Iз , Iс – индексы развития соответственно товарооборота, запасов и спроса.

С другой стороны важно обеспечить необходимый объем прибыли. Организация питания должна обеспечивать эффективную работу. Поэтому наращивание товарооборота должно обеспечивать опережающий рост чистой прибыли. В свою очередь высокие показатели товарооборота должны достигаться за счет интенсивного развития предприятия питания:

Iч.п. >Iб.п. >Iв.д. >Iт , (2)

Iт >Iф >Iф.з.п.. >Iч.р. , (3)

где Iч.п. , Iб.п, Iв.д – соответственно индексы чистой, балансовой прибыли, валовых доходов;