Реферат: Условные требования. Опционы

90.

Продажа пакета акций

и возврат займа. всего 0.

80 Всего 0.

Применение такой стратегии к концу года обеспечит те же платежи, что и реализация опционного контракта. Она называется биномиальной моделью оценки стоимости опциона . Число используемых промежутков времени зависит от требуемой в данном конкретном случае точности.

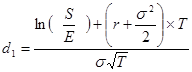

Есть также модель Блэка-Шоулза . При её выводе используются соображения, аналогичные описанным выше, однако при этом предполагается осуществление непрерывной корректировки дублирующего портфеля.

Исходная формула:

![]() ,

,

,

,

![]() .

.

C - цена опциона «колл»

S - курс акций

E - цена исполнения опциона

R - безрисковая процентная ставка

T - промежуток времени

![]() - риск подлежащей акции, измеряемый стандартным отклонением доходности акции, представленной как непрерывно начисляемый процент

- риск подлежащей акции, измеряемый стандартным отклонением доходности акции, представленной как непрерывно начисляемый процент

N(d) - вероятность того, что значение нормально распределённой переменной меньше d

Для пут: ![]() .

.

Предполагается, что до срока истечения выплата дивидендов не производится.

Мертон обобщил эту модель, добавив к ней постоянный дивиденд. В результате:

![]() ,

,

,

,

![]() .

.

В реальной ситуации ни изменчивость, ни дивидендная доходность акции не известны с полной определённостью, подвержены случайным изменениям с течением времени. Существуют модели, которые учитывают вероятностный характер этих переменных.

Есть приближённая формула для расчёта цен опционов, когда курс базовых акций = приведённому значению цены «страйк».

![]() .

.

5. Комбинации . Есть четыре основных стратегии торговли опционами: покупка и продажа «колл», покупка и продажа «пут». Рассмотрим три основные комбинации этих стратегий.

A . Спрэд – одновременная покупка и продажа опционов на одни и те же базовые акции, но с различными ценами исполнения, сроками истечения или и с тем и другим. Цель создания спрэда состоит в повышении прибыли за счёт извлечения выгоды из краткосрочных колебаний цен акций при одновременном снижении рисков в случае, если курс базовых акций не изменяется, как предполагалось.

Вертикальный спрэд – спрэд, созданный на базе опционов с различными ценами исполнения, но идентичными сроками истечения. Используется для того, чтобы воспользоваться определённой предсказуемостью изменений стоимости премии. Эти изменения предсказуемы в том отношении, что временная стоимость уменьшается по мере приближения срока истечения контракта. Положительный результат возникает вследствие того, что длинная и короткая позиции в спрэде взаимно компенсируются. Стоимость того из двух образующих спрэд опционов, что «с выигрышем», и стоимость того, что «с проигрышем», будут меняться с разными скоростями. Не важно, двигаются ли цены на рынке вниз или вверх. Различают бычий спрэд и медвежий, соответственно, когда стоимость базовых акций растёт и падает.