Реферат: Внешние эффекты и экономические проблемы охраны окружающей среды

Однако использование корректирующих налогов и субсидий наталкивается на некоторые препятствия. Сопоставим действие налогов и штрафов.

1. Введение потоварного налога приводит к желаемому результату лишь в предположении, что существует единственно возможная технология производства продукта, так что объем выпуска и размер внешнего эффекта однозначно связаны друг с другом. Если же при одном и том же объеме выпуска величина внешнего эффекта может варьировать (скажем, фирма может строить или не строить очистные сооружения), то налог на продукт не побуждает фирму выбирать технологию, эффективную с общественной точки зрения. Эту задачу могут решить налоги (штрафы), величина которых непосредственно связана с величиной внешнего эффекта. Применение штрафа в размере MEC на единицу внешнего эффекта приведет к тому, что предельные затраты для фирмы будут равны:

MPC + MEC = MSC ,

что побудит фирму осуществлять выпуск в общественно оптимальном объеме и к тому же использовать общественно эффективную технологию.

2. При установлении размера корректирующего налога на продукцию или штрафа необходимо определить предельные общественные затраты, что представляет собой непростую задачу. Введение штрафов за производство внешних эффектов сопряжено также с дополнительными техническими трудностями: внешние эффекты требуется измерять специально, что может потребовать значительных затрат.

Если в качестве затрат или выгод выступает изменение уровня полезности людей, то в этом случае ничего измерить просто невозможно. Полезность, получаемая соседями от созерцания вашего цветника, не имеет ценностного выражения. Однако вы не можете ни запретить соседям пользоваться этим благом, ни принудить их платить за пользование. Государственные меры (корректирующие субсидии и т. д.) в отношении этих внешних эффектов не могут быть применены хотя бы в силу невозможности определения предельной внешней полезности.

3. Одна и та же фирма может производить одновременно несколько различных внешних эффектов, каждый из них необходимо измерить, и для каждого требуется определить размер штрафа на уровне предельных внешних затрат. Штраф должен играть роль цены ресурса, но в отличие от последней его величина не формируется рынком, а должна быть определена расчетным путем.

По этим причинам для уменьшения отрицательных внешних эффектов часто используются не корректирующие налоги и не штрафы, а государственная регламентация. Государство может устанавливать предельно допустимые нормы загрязнения или непосредственно контролировать производственный процесс, требуя от фирм, например, строительства определенных очистных сооружений.

Таким образом, можно выделить несколько групп методов, использующихся при реализации государственного экологического регулирования:

- административно-правовые методы – законодательство, мониторинг, стандарты и нормативы, лицензирование, сертификация, оценка воздействия на окружающую среду, экспертиза, экологические программы, экологический аудит и др. Административные методы обеспечиваются возможностью государственного принуждения;

- экономические методы – финансирование природоохранных мероприятий, займы, субсидии, ускоренная амортизация, налоги, платежи за загрязнение и ресурсы, экологическое страхование, права на загрязнения, залоговая система и др. Экономические методы, таким образом, включают финансово-кредитные и рыночные рычаги, которые создают материальную заинтересованность природопользователя в снижении негативного воздействия на окружающую среду;

- социально-психологические методы – обеспечение информацией экологического характера, образование, воспитание, обучение, общественное давление и др. Социально-психологические методы являются методами морального стимулирования природоохранной деятельности.

ГЛАВА 3 СОВРЕМЕННЫЕ методы регулирования внешних эффектов

П РИМЕНЕНИЕ ТЕОРИИ ВНЕШНИХ ЭФФЕКТОВ В ЭКОНОМИЧЕСКОЙ ПРАКТИКЕ.

Теорема Коуза

Р. Коуз исходил из того, что рассматриваемая проблема носит обоюдоострый или, как он говорит, “взаимообязывающий” характер: “При избегании ущерба для В мы навлекаем ущерб на А. Действительный вопрос, который нужно решить, это – следует ли позволить А наносить ущерб В или нужно разрешить В наносить ущерб А. Проблема в том, чтобы избежать более серьезного ущерба”.

Ответ не очевиден до тех пор, пока не удалось определить ценность того, что мы в результате этого приобрели, и ценность того, чем пришлось ради этого пожертвовать. Таким образом, решение, предложенноеA. C. Пигу, не использует концепцию альтернативных издержек и подходит к факторам как к вещественным, а не правовым явлениям.

Анализ проблемы социальных издержек привел Коуза к выводу, который Дж. Стиглер назвал “теоремой Коуза” (Coase theorem). Суть ее заключается в том, что, если права собственности всех сторон , тщательно определены, а трансакционные издержки равны нулю, конечный результат (максимизирующий ценность производства) не зависит от изменений в распределении прав собственности (если отвлечься от эффекта дохода). Эту же мысль Дж. Стиглер выразил следующим образом: «. . . в условиях совершенной конкуренции частные и социальные издержки равны».

Сравнение системы ценообразования, включающей ответственность за ущерб от отрицательных внешних эффектов, с системой ценообразования, когда такой ответственности нет, привело Р. Коуза к парадоксальному на первый взгляд выводу о том, что если участники могут договориться сами, и издержки таких переговоров ничтожно малы (трансакционные издержки равны нулю), то в обоих случаях в условиях совершенной конкуренции достигается максимально возможная ценность производства.

Р. Коуз приводит следующий пример. По соседству расположены земледельческая ферма и скотоводческое ранчо: земледелец выращивает пшеницу, а скотовод разводит скот, который время от времени стравливает посевы на соседних землях. Налицо экстернальный эффект. Однако, как показывает Р. Коуз, эта проблема может бытьуспешно решена без участия государства. Если скотовод несет ответственность за ущерб, возможны два варианта: «либо скотовод уплатит фермеру за необработку земли, либо он решит сам арендовать землю, заплатив фермеру за необработку земли чуть больше, чем платит сам фермер (если фермер сам арендует ферму), но конечный результат будет тем же и будет означать максимизацию ценности производства».

Если нет ответственности за ущерб, размещение ресурсов оказывается таким же, как и раньше. Различие состоит лишь в том, что теперь платежи будет осуществлять фермер. Однако «конечный результат (который максимизирует ценность производства) не зависит от правовой позиции, если предполагается, что ценовая система работает без издержек». При нулевых трансакционных издержках и у фермера, и у скотовода будут экономические стимулы увеличения ценности производства, так как каждый из них получит свою долю в приросте дохода. Однако при учете трансакционных издержек желаемый результат может быть и не достигнут. Дело в том, что высокая стоимость получения необходимой информации, ведения переговоров и судебных дел может превысить возможные выгоды от заключения сделки. К тому же при оценке ущерба не исключены значительные различия потребительских предпочтений (например, один оценивает тот же самый ущерб гораздо больше, чем другой). Чтобы учесть эти различия, в формулировку теоремы Коуза позднее была введена оговорка относительно эффекта дохода.

Экспериментальные исследования показали, что теорема Коуза верна для ограниченного числа участников сделки (двух-трех). При возрастании численности участников резко увеличиваются трансакционные издержки, и предпосылка об их нулевом значении перестает быть корректной.

Любопытно отметить, что теорема Коуза доказывает значение трансакционных издержек «от противного». В реальной действительности они играют огромную роль.

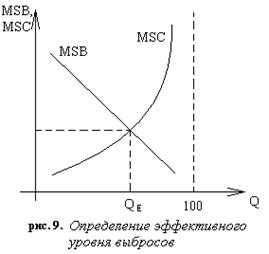

Теорема Коуза помогает выработать правильную стратегию в борьбе с загрязнением окружающей среды. Эффективная политика в области контроля загрязнения окружающей среды - это такая политика, которая позволяет сбалансировать предельные общественные выгоды контроля с предельными общественными издержками, необходимыми для его проведения в жизнь. Пересечение кривой предельных общественных выгодMSB с кривой предельных общественных издержекMSC позволяет определить эффективный для данного общества уровень вредных выбросов (рис. 9). Дело в том, что по мере снижения процента загрязняющих окружающую среду выбросов предельные социальные затраты резко возрастают, поэтому каждый дополнительный процент снижения обходится все дороже и дороже.

Теорема Коуза помогает выработать правильную стратегию в борьбе с загрязнением окружающей среды. Эффективная политика в области контроля загрязнения окружающей среды - это такая политика, которая позволяет сбалансировать предельные общественные выгоды контроля с предельными общественными издержками, необходимыми для его проведения в жизнь. Пересечение кривой предельных общественных выгодMSB с кривой предельных общественных издержекMSC позволяет определить эффективный для данного общества уровень вредных выбросов (рис. 9). Дело в том, что по мере снижения процента загрязняющих окружающую среду выбросов предельные социальные затраты резко возрастают, поэтому каждый дополнительный процент снижения обходится все дороже и дороже.

Существуют три основных пути сокращения вредных выбросов в окружающую среду: 1) установление норм или стандартов по вредным выбросам; 2) введение платы за выбросы; 3) продажа временных разрешений на выбросы.

Стандарты по вредным выбросам (emissionsstandards) - это установленные законом пределы концентрации вредных веществ в промышленных отходах. Такиестандартыпринятывомногихстранах. ВСША, например, заихвыполнениемследитУправлениепоохранеокружающейсреды. Превышениеустановленныхправительственнымиорганамистандартоввлечеткрупныйштрафилиуголовноенаказание.

Практика установления стандартов имеет, однако, свои очевидные недостатки. Прежде всего, они разрешают в определенных пределах бесплатно сбрасывать вредные вещества. При установлении единых для страны норм не учитываются разная степень остроты экологических проблем в разных регионах, а также существенные различия предельных частных издержек отдельных фирм. Поэтому затраты, связанные с достижением единого уровня загрязнения, могут приводить к значительным потерям отдельных фирм и общества в целом, так как игнорируются существующие в частном секторе сравнительные преимущества. И, наконец, что особенно важно, стандарты не стимулируют производителей к снижению существующего уровня загрязнения.

Большей гибкостью обладает плата за выбросы. Плата за выбросы - это плата, взимаемая с фирмы за каж