Учебное пособие: Операционный менеджмент

Аддитивная модель требует прогнозирования суммированием компонент друг с другом. Это выглядит так:

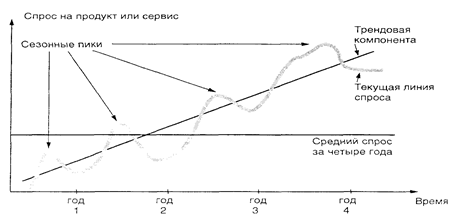

Спрос =Т+S+С+R.

Рис 1. Спрос на товар за четыре года с трендом и сезонными колебаниями.

В большинстве реальных моделей прогнозирующие предполагают, что случайные вариации усредняются за рассматриваемый период. Тогда они концентрируют внимание только на сезонных компонентах и компонентах, которые являются комбинацией тренда и циклических факторов.

Характеристика методов прогноза

1. Простейший метод. Простейший (наивный) метод прогноза предполагает, что спрос в следующем периоде эквивалентен спросу в большинстве текущих периодов. Другими словами, если продажи товара, скажем, сотовых телефонов, были 68 единиц в январе, мы можем прогнозировать, что февральские продажи также будут 68 единиц.

2. Метод меняющегося среднего. Метод меняющегося среднего успешно применим, если мы можем предположить, что рыночный спрос будет довольно стабильным в данном периоде. Четырехмесячное меняющееся среднее находят простым суммированием спроса в течение последних четырех месяцев и делением на четыре. С каждым следующим месяцем текущие месячные данные суммируются с предыдущими данными трех месяцев, а самый ранний месяц вычеркивается. Этот подход сглаживает на кратко срочном периоде нерегулярности в сериях данных.

Математически простая меняющаяся средняя (которая служит как прогноз спроса на следующий период) определяется формулой

![]()

где п — это число периодов в меняющейся средней, например, четыре, пять или шесть месяцев назад для четырех-, пяти-, или шестимесячной меняющейся средней.

3. Экспоненциальное сглаживание. Экспоненциальное сглаживание — это метод прогнозирования, который чаще и эффективнее применяется с помощью компьютера, хотя использует очень мало записей, относящихся к прошлым данным. Базовая формула экспоненциального сглаживания может быть показана следующим образом:

Новый прогноз = Прогноз прошлого периода +

+ (Текущий спрос прошлого периода - Прогноз прошлого периода),

где — вес, или константа сглаживания, которая расположена между 0 и 1.

Уравнение (4.3) может быть также записано математически:

Ft = Ft-1 + (A t-1 – Ft-1 ) (4.4)

где Ft , — новый прогноз;

Ft-1 — прошлый прогноз;

— константа сглаживания (0![]()

![]() 1);

1);

A t-1 — текущий спрос прошлого периода. Прошлый прогноз спроса эквивалентен старому прогнозу, существуют различия между текущим спросом прошлого периода и старым прогнозом.

Константа сглаживания может быть изменена для придания большего веса текущим данным (когда а высока) или большего веса прошлым данным (когда ее низка).

Выбор константы сглаживания. Метод экспоненциального сглаживания прост в использовании и может быть успешно применен в банках, производственных компаниях, оптовой торговле и других организациях. Определение значения константы сглаживания к может дать различия между точным прогнозом и неточным прогнозом. Выбирая значение константы сглаживания, добиваются более точных прогнозов. В общем, точность модели прогнозирования может быть определена сравнением прогнозного значения с текущим, или наблюдаемым, значением.

Ошибка прогноза определяется формулой

Ошибка прогноза = Спрос - Прогноз

Измерение всех ошибок прогноза для модели является средним абсолютным отклонением (МАД). Оно рассчитывается суммированием абсолютных значение индивидуальных ошибок прогноза и делением на число периодов данных п:

(4.6)

(4.6)

4. Экспоненциальное сглаживание с трендовым регулированием. Как и другие методы меняющегося среднего, простое экспоненциальное сглаживание не приспособлено к регулированию тренда. Иллюстрируя более сложную модель экспоненциального сглаживания, рассмотрим, что требуется для регулирования тренда. Идея заключается в расчете прогноза простым экспоненциальным сглаживанием, а затем в определении положительного или отрицательного лага в тренде.

Формула имеет вид следующего равенства: