Учебное пособие: Оподаткування підприємств

1. ОПОДАТКУВАННЯ ПІДПРИЄМСТВ

1.1СУТНІСТЬ ОПОДАТКУВАННЯ ПІДПРИЄМСТВ І ПОДАТКОВА СИСТЕМА

1.1.1 Сутність податків і їх функції

Податки є важливою ланкою фінансових відносин у суспільстві і як форма фінансових відносин виникають одночасно з появою держави. З розвитком товарно-грошових відносин оподаткування здійснюється в основному в грошовій формі. Податки — це обов’язкові платежі, що їх встановлює держава для юридичних і фізичних осіб з метою формування централізованих фінансових ресурсів, які забезпечують фінансування державних витрат.

Обов’язкові платежі перераховуються до бюджету держави, а також до інших цільових державних фондів. Вони можуть здійснюватися в кількох формах: податки, плата за ресурси, цільові відрахування.

Суспільне призначення податків виявляється в тих функціях, які вони виконують. У спеціальній літературі автори називають різні функції податків. Найбільш поширеним є погляд, що податки виконують дві основні функції — фіскальну та регулюючу.

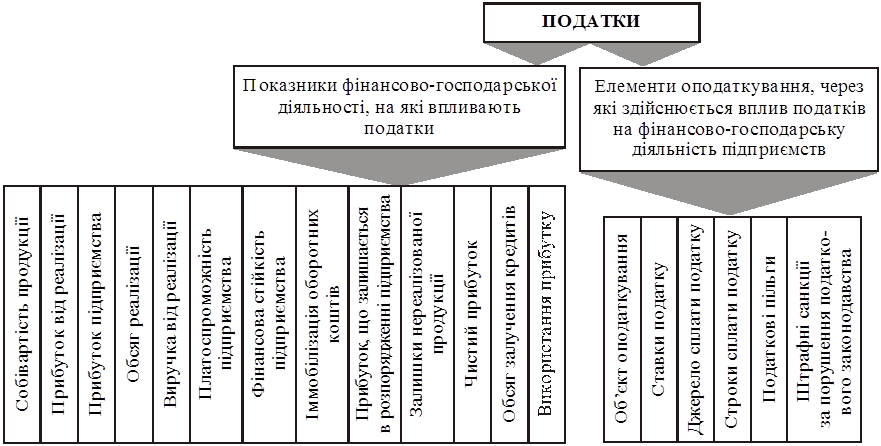

Рис. 5.1. Схема впливу податків на фінансово-господарськудіяльність підприємства

![]()

Фіскальна функція податків полягає в мобілізації коштів у розпорядження держави та формуванні централізованих фінансових ресурсів для забезпечення виконання функцій держави. Вона реалізується через розподіл частини валового національного продукту.

Фіскальна функція є дуже важливою для характеристики податків, їхнього суспільного призначення. Для реалізації цієї функції важливе значення має постійність і стабільність надходження коштів в розпорядження держави.

З підвищенням ролі держави зростає значення регулюючої функції податків . Ця функція реалізується через вплив податків на різні напрямки, показники діяльності суб’єктів господарювання (рис. 5.1). Використання податків у цій функції є достатньо складним процесом і залежить від правильного вирішення таких питань:

1. Установлення об’єкта оподаткування та методики його визначення. Згідно з чинним законодавством оподатковуються валовий дохід, прибуток, вартість майна, сума виплаченої заробітної плати, вартість товарної продукції, обсяг реалізації та ін.

2. Визначення джерел сплати податків. Такими джерелами можуть бути: прибуток (за стягнення податку на прибуток); собівартість (відрахування в цільові державні фонди, сплата місцевих податків і зборів); частина виручки від реалізації продукції (сплата мита, акцизного збору, податку на додану вартість).

3. Установлення розміру ставок податків і методики їх розрахунку. Розмір ставок податків є дуже складною проблемою оподаткування, що істотно впливає на здійснення фіскальної і регулюючої функцій податків. Податкові ставки можуть бути універсальними і диференційованими. Вони можуть встановлюватися в грошовому вираженні на одиницю оподаткування або у відсотках до об’єкта оподаткування. Відсоткові ставки оподаткування можуть бути: пропорційними (не залежать від розміру об’єкта оподаткування), прогресивними (зростають зі збільшенням об’єкта оподаткування), регресивними (знижуються зі збільшенням об’єкта оподаткування).

4. Установлення термінів сплати податків. Для різних податків вони різні і залежать від об’єкта оподаткування, розміру податків і джерел сплати. Для уникнення негативного впливу податків на фінансово-господарську діяльність важливе значення має запобігання тимчасовій іммобілізації оборотного капіталу підприємства для сплати податків.

5. Надання податкових пільг. Пільги істотно впливають на здійснення регулюючої функції податків і можуть надаватися окремим платникам податків, а також визначатися для окремих об’єктів оподаткування.

6. Застосування штрафних санкцій за порушення податкового законодавства суб’єктами господарювання. Штрафні санкції застосовуються за таких порушень: неподання або несвоєчасне подання необхідних документів, форм звітності до податкової адміністрації; несплата в установлений термін податків та інших обов’язкових платежів державі; приховування об’єктів від оподаткування, умисне заниження суми податку. При цьому регулююча функція податку залежатиме від розміру фінансових санкцій та джерела їх сплати.

У процесі реалізації регулюючої функції податків виявляється її вплив на такі показники фінансово-господарської діяльності підприємств: собівартість продукції, прибуток від реалізації, прибуток підприємства, обсяг реалізації, виручка від реалізації, чистий прибуток, швидкість обертання оборотних коштів, платоспроможність, фінансова стійкість, іммобілізація оборотних коштів, обсяг залучення кредитів.

1 .1.2 Система оподаткування підприємств та її становлення в Україні

Система оподаткування — це продукт діяльності держави, її важливий атрибут. Кожна держава формує свою систему оподаткування з урахуванням досвіду інших країн, стану економіки, розвитку ринкових відносин, необхідності вирішення конкретних економічних і соціальних завдань, власних національних особливостей.

Становлення системи оподаткування в Україні почалося з ухваленням 25 червня 1991 р. Закону «Про систему оподаткування». У ньому було визначено принципи побудови і призначення системи оподаткування, дано перелік податків, зборів, названо платників та об’єкти оподаткування. Таким чином було закладено основи системи оподаткування, створено передумови для її наступного розвитку.

Ураховуючи зміни в податковій політиці держави, необхідність дальшого вдосконалення оподаткування, 2 лютого 1994 р. було ухвалено другий варіант Закону «Про систему оподаткування». Третій варіант цього закону Верховна Рада України ухвалила 18 лютого 1997 р.

В останньому варіанті закону дано більш повне і чітке визначення принципів побудови системи оподаткування, а також понять системи оподаткування, платників податків і зборів, об’єкта оподаткування; обов’язків, прав і відповідальності платників податків; видів податків, зборів і порядку їх зарахування до бюджету та державних цільових фондів.

Система оподаткування — це сукупність податків і зборів, ( обов’язкових платежів) до бюджетів різних рівнів, а також до державних цільових фондів, що стягуються в порядку, установленому відповідними законами держави.

Законом «Про систему оподаткування» визначено такі важливі принципи її побудови:

— стимулювання підприємницької виробничої діяльності та інвестиційної активності;

— стимулювання науково-технічного прогресу, технологічного оновлення виробництва, виходу вітчизняного товаровиробника на світовий ринок високотехнологічної продукції;

— обов’язковість;

--> ЧИТАТЬ ПОЛНОСТЬЮ <--