Учебное пособие: Оподаткування підприємств

— рівність, недопущення будь-яких проявів податкової дискримінації;

— соціальна справедливість;

— стабільність;

— економічна обгрунтованість;

— рівномірність сплати;

— компетентність;

— єдиний підхід;

— доступність.

На жаль, не всі з перелічених принципів достатньо реалізуються за здійснення податкової політики, у законодавчих актах щодо окремих податків.

У системі оподаткування можна виділити дві підсистеми: оподаткування юридичних осіб (підприємств) та оподаткування фізичних осіб.

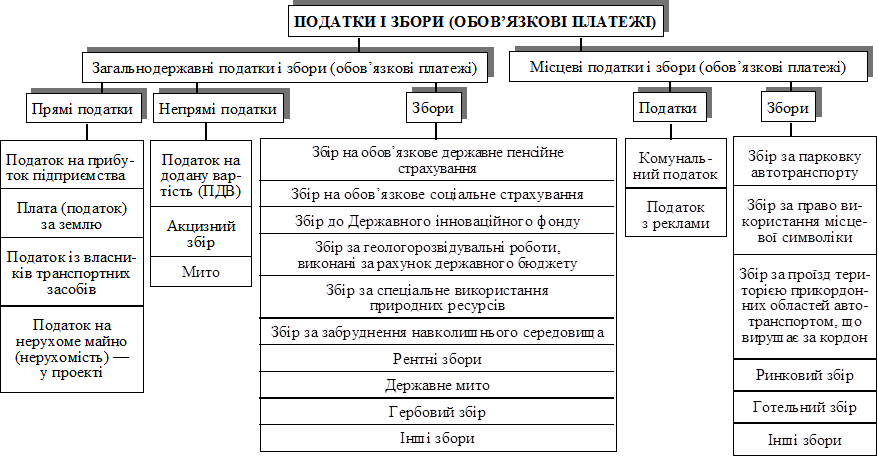

На рис. 1.2. зображено підсистему оподаткування підприємств, на підставі Закону України «Про систему оподаткування» від 18 лютого 1997 р., а також наступних доповнень до нього.

Підприємства — суб’єкти господарювання повинні сплачувати загальнодержавні, а також місцеві податки і збори. Загальнодержавні податки і збори включають:

— прямі податки [податок на прибуток, плата (податок) за землю, податок з власників транспортних засобів та інших самохідних машин і механізмів, податок на нерухоме майно (нерухомість)];

— непрямі податки [податок на додану вартість (ПДВ), aкцизний збір, мито];

— збори (на обов’язкове державне пенсійне страхування, на обов’язкове соціальне страхування, до державного інноваційного фонду; за геологорозвідувальні роботи, виконані за рахунок державного бюджету; за забруднення навколишнього середовища; рентні збори; гербовий збір);

— державне мито, плата за торговий патент на деякі види підприємницької діяльності.

Місцеві податки і збори включають:

— два податки (комунальний податок і податок з реклами);

— різні збори (за право використання місцевої символіки; за парковку автотранспорту; за проїзд територією прикордонних областей транспортом, що вирушає за кордон; за видачу дозволу на розміщення об’єктів торгівлі та сфери послуг; ринковий збір; готельний збір; за проведення місцевих аукціонів, конкурсного розпродажу і лотерей; за право проведення кіно- і телезйомок та ін.).

Аналіз системи оподаткування в Україні, її становлення й розвитку дає змогу зробити висновок про серйозні недоліки, що їй притаманні. По-перше , це нестабільність податкової системи. Часті зміни в законодавчих актах щодо окремих податків негативно впливають на розвиток підприємницької діяльності. По-друге , основним є фіскальне спрямування податкової системи, недостатнє виявлення регулюючої функції основних податків. По-третє , система в цілому надто громіздка, розрахунки окремих податків невиправдано ускладнено.

![]() Рис. 1.2. Підсистема оподаткування суб’єктів підприємницької діяльності (підприємств) в Україні

Рис. 1.2. Підсистема оподаткування суб’єктів підприємницької діяльності (підприємств) в Україні

1 .2 ОПОДАТКУВАННЯ ПРИБУТКУ ПІДПРИЄМСТВ

1 .2.1 Становлення оподаткування прибутку

Кінцевим результатом діяльності підприємств як суб’єктів господарювання є отриманий ними валовий дохід, що відображує заново створену вартість. Валовий дохід визначається як різниця між виручкою від реалізації, матеріальними і прирівняними до них витратами.

Чистий дохід на рівні підприємства має кілька форм, у тім числі форму прибутку. На прибуток впливає такий елемент валового доходу, як заробітна плата.

Оскільки прибуток визначається як різниця між обсягом реалізації і собівартістю продукції (робіт, послуг), на формування прибутку справляє вплив і державна політика щодо визначення собівартості, її формування.

Вибір об’єкта оподаткування (валового доходу чи прибутку) є достатньо принциповим і залежить від багатьох обставин. Використання для обчислення податку валового доходу чи прибутку в обох випадках має як позитивні сторони, так і недоліки. При цьому необхідно враховувати особливості визначення валового доходу і прибутку, виходячи з чинних законодавчих і нормативних документів.

Досвід країн з розвиненою ринковою економікою свідчить, що об’єктом оподаткування здебільшого є прибуток підприємств. Податок на прибуток належить до тих податків, з допомогою яких активно реалізується регулююча функція щодо виробництва, інших сфер господарської діяльності. Фіскальній функції податку на прибуток належить другорядна роль.