Учебное пособие: Оподаткування підприємств

Така непослідовність у визначенні об’єкта оподаткування, часті суттєві зміни методики його розрахунку створювали значні труднощі для платників податків і справили негативний вплив на розвиток підприємницької діяльності в цілому.

Період оподаткування прибутку підприємств 1995, 1996, 1997 (перше півріччя) рр. був найтривалішим і свідчив про певну стабілізацію податкової системи. Механізм оподаткування прибутку тоді сформувався згідно із Законом «Про оподаткування прибутку підприємств», що був ухвалений 28 грудня 1994 р. Протягом указаного періоду в оподаткування прибутку були внесені несуттєві зміни, що не порушували його механізму в цілому.

Цей період в оподаткуванні прибутку, окрім стабілізації податкової політики, мав кілька інших позитивних особливостей, які заслуговують на окрему увагу.

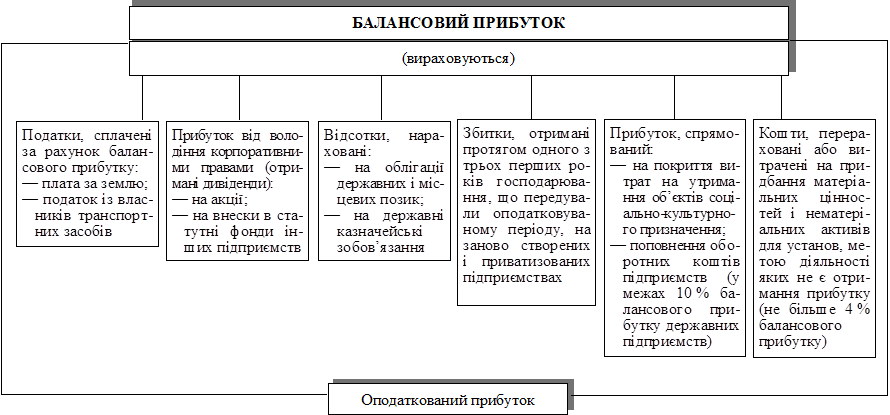

По-перше , об’єкт оподаткування визначався в основному через коригування суми балансового прибутку. Схему визначення оподаткованого прибутку зображено на рис. 5.3.

Таке коригування давало змогу:

— виключити подвійне оподаткування (з балансового прибутку вираховувались податки на землю і з власників транспортних засобів);

— звільнити від оподаткування прибуток, отриманий від володіння корпоративними правами, а також від придбання державних цінних паперів (це сприяло розвитку ринку цінних паперів);

— звільнити від оподаткування прибуток, спрямований на фінансування утримання соціальної інфраструктури підприємства, на благодійну діяльність, поповнення оборотних коштів.

Оскільки оподаткований прибуток визначався головним чином на підставі балансового прибутку, податковими адміністраціями здійснювався контроль за правильним формуванням прибутку підприємств. У підприємств не було необхідності вести окремий податковий облік.

По-друге , у процесі визначення об’єкта оподаткування, крім оподаткованої суми балансового прибутку, ураховувалися інші показники. Так, об’єкт оподаткування збільшувався на суму:

— збитків платника податку від товарообмінних (бартерних) операцій унаслідок реалізації продукції (робіт, послуг) за цінами, нижчими за звичайні;

— коштів фондів, створених платником податку за рахунок собівартості продукції (робіт, послуг), що були використані не за цільовим призначенням (інноваційний фонд підприємства);

— коштів, отриманих платником податку на власні потреби від інших суб’єктів підприємницької діяльності (матеріальних цінностей і нематеріальних активів, безповоротної фінансової допомоги).

Це забезпечувало контроль і регулювання відповідних напрямків діяльності суб’єктів господарювання.

По-третє , нарахований податок на прибуток зменшувався на суму витрат, здійснених за рахунок чистого прибутку підприємства, спрямованого на фінансування реконструкції і модернізації активної частини основних фондів (до 20% нарахованого податку на прибуток). Це сприяло прискоренню технічного прогресу.

По-четверте , ставки податку були диференційовані за видами діяльності. За базової ставки оподаткування 30% посередницькі операції оподатковували в розмірі 45%, ігровий бізнес — у розмірі 60%.

Рис. 1.3. Схема визначення оподаткованого балансового прибутку підприємства відповідно до Закону України «Про оподаткування прибутку підприємств» від 28 грудня 1994 р.

1 .2.2 Чинний порядок оподаткування прибутку

З прийняттям Закону «Про внесення змін в Закон України “Про оподаткування прибутку підприємств”» з другого півріччя 1997 р. відбулися істотні зміни в оподаткуванні підприємницької діяльності, спрямовані на підтримку виробника, активізацію інвестиційної діяльності підприємства.

Платниками податку на прибуток є резиденти та нерезиденти . З числа резидентів платниками податку є суб’єкти господарської діяльності, бюджетні, громадські та інші підприємства, установи й організації, які здійснюють діяльність, спрямовану на отримання прибутку на території України і за її межами. З числа нерезидентів платниками податку є фізичні особи, а також юридичні особи, створені у будь-якій організаційно-правовій формі, які отримують доходи, джерелом походження котрих є Україна (крім установ і організацій, що мають дипломатичний статус).

Платник податку, який має відокремлені підрозділи (філії), може прийняти рішення щодо сплати консолідованого податку на прибуток.

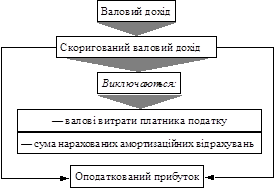

Принципово новим в ухваленому Законі є також визначення об’єкта оподаткування. Схему визначення об’єкта оподаткування (оподаткованого прибутку) зображено на рис. 1.4.

Обчислення оподаткованого прибутку здійснюється виключенням із суми скоригованого валового доходу валових витрат платника податку, а також нарахованих амортизаційних відрахувань.

Рис. 1.4. Схема визначення об’єкта оподаткування (оподаткованого прибутку)

Валовий дохід — це загальна сума доходу платника податку від усіх видів діяльності, отриманого (нарахованого) протягом звітного періоду в грошовій, матеріальній або нематеріальній формах як на території України, так і за її межами.

Визначаючи валовий дохід, ураховують:

— загальні доходи від продажу товарів (робіт, послуг), а також від продажу цінних паперів, крім операцій з їх первинного випуску (розміщення) та кінцевого погашення;