Дипломная работа: Финансовое планирование на предприятии

б) бюджет инвестиций на предстоящий год;

в) кредитный план на предстоящий год (по существу это расчет доступного объема заемного капитала);

г) операционные бюджеты и сметы;

д) нормативный цикл денежного оборота предприятия.

С методической точки зрения наибольшую сложность вызывает построение прогнозного баланса. Его назначение и методология построения опирается на два финансовых постулата:

- ликвидность как фактор финансового равновесия баланса предприятия;

- ликвидность как функция времени и риска.

Исходными посылками конструирования прогнозного матричного баланса с позиций первого постулата являются:[24.С.34]

- критерии банкротства;

- необходимость конструировать структуру матричного баланса в расчете на возможную трансформацию данных баланса в формат отчета или прогноза потока денежных средств (практическая реализация этой посылки предполагает учет в матричном балансе корректировок, отражаемых в стандартной схеме потока денежных средств).

В отличие от первого метода, как видим, этот метод более требователен к объему, содержанию, структуре информации, используемой для планирования.[21.С.272]

И, тем не менее, сама технология финансового планирования основана на хорошо известном в России методе планирования от достигнутого, успешно используемом на Западе не только по отношению прогнозирования прибыли и убытков, но и прогнозирования изменений в активах и пассивах предприятия.

Метод бюджетного планирования, получивший широкое распространение в западной практике, обеспечивает приемлемую точность финансовых прогнозов, оснащен огромным количеством методической литературы и набором прикладных программ, что во многом облегчает его практическое применение. Несмотря на глубокую проработку метода бюджетного планирования, он до сих пор недооценивается в российских компаниях, здесь сказывается «советская наследственность».[24.С.34]

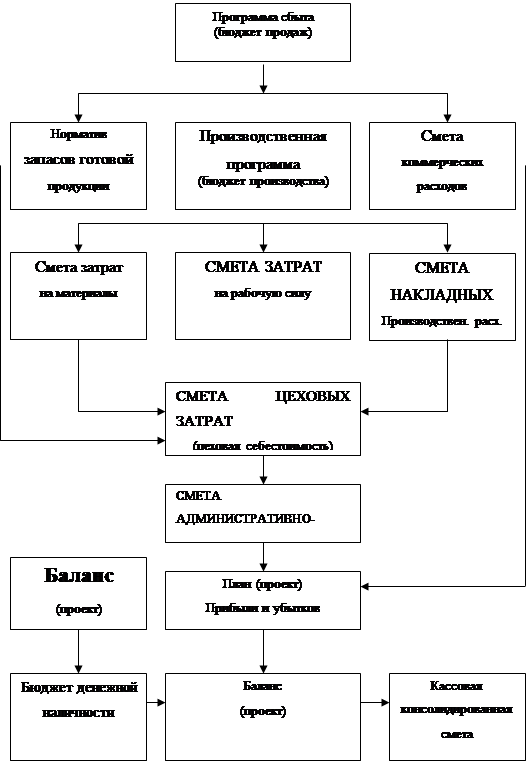

Суть бюджетного планирования заключается в построении прогнозных форм финансовой отчетности на основе тщательно выверенных предпосылок формирования каждого элемента активов, пассивов, доходов и затрат. При этом важное место отводится вспомогательным бюджетам, объединенным в группу операционных бюджетов. Рис.1.

Бюджетные данные более достоверны для сравнения при оценке результатов деятельности, чем данные прошлых периодов. В результатах прошлого периода скрыты недостатки отрицательные отклонения и тому подобные негативные факторы. Кроме того, за сравниваемый период могли произойти изменения в технологии, составе рабочей силы, а также смена продукции и общей экономической ситуации.

Конечная цель метода бюджетного планирования - выявление потребностей предприятия в финансировании на момент, отраженный в прогнозном балансе, определением величины дисбаланса между активами и пассивами прогнозного баланса, вызванного отражением в нем всего спектра финансовых решений на предстоящий год. [22.С.182]

В качестве основных результатов можно рассматривать:

- учет и анализа и планирования финансовых потоков предприятия в целом и образующих его составляющих частей центров учета; ведение учета, анализа и планирования доходов и расходов, прибылей и убытков, рентабельности предприятия в целом и образующих ее центров финансового учета;

- обеспечение текущей платежеспособности;

- учет, анализ и планирование налогов на прибыль;

- определение уровней и возможностей возврата кредитов.

- выявление размеров динамики положительного и отрицательного сальдо наличных средств как в целом по предприятию, так и по каждому центру учета.[21.С.272]

- учет, анализ и планирование соотношений выручки от реализации с суммарными, а также переменными и постоянными затратами.

Рис.1. Схема бюджетирования на предприятии

Рис.1. Схема бюджетирования на предприятии

В основном на предприятиях целесообразно вводить краткосрочные бюджеты, и иметь дело с плановым периодом, равным одном году. Это объясняется тем, что за период такой протяженности, как можно предположить, происходят все типичные для жизни предприятия события, поскольку за этот срок выравниваются сезонные колебания конъюнктуры. По времени годовой бюджет (план) можно разделить на месячные или квартальные бюджеты (планы). Кроме того, ориентируясь на западный опыт, можно отметить полезность скользящего варианта, когда бюджет, составленный, на год или квартал, корректируется каждый месяц , например, в Департаменте координации ремонта и энергообеспечения ОАО «КАМАЗ» применяется текущее трех месячное планирование, что позволяет уточнять ежемесячно годовой финансовый план, и более рационально использовать финансовые ресурсы.

Департамент координации ремонта и энергообеспечения является материнским подразделением ОАО «КАМАЗ» финансовый план представляется в виде бюджета по принятой и установленной форме в ОАО «КАМАЗ» т.к. является составляющей частью сводного бюджета, технология планирования в данном подразделении основана на методе планирования от достигнутого.

На предприятии планы измеряются и оцениваются центром ответственности, т.е. каждое структурное подразделение отвечает за определенную часть бюджета.[20.С.157]

В условиях, когда предприятиям предоставлена самостоятельность, они могут представлять бюджеты в любой форме, которую они считают более приемлемой для себя, работа по адаптации бюджетов к типу организации может заключаться в подборе наиболее приемлемых элементов и формировании особой системы планирования. Кроме того, необходимо помнить, что в условиях современной российской действительности ничего нельзя решать автоматически, поскольку для этого просто нет устоявшихся предпосылок. Поэтому, слепое копирование западного опыта может больше только навредить, нежели помочь.[26.С.28]

Финансовое планирование начинается с анализа имеющихся денежных средств. Денежные средства – это один, из важнейших объектов краткосрочного финансового планирования, сфера планирования охватывает также такие компоненты оборотных средств, как ожидаемые поступления (дебиторская задолженность), легко реализуемые ценные бумаги (большая редкость для российских предприятий) и кредиторская задолженность, запасы.