Дипломная работа: Финансовое планирование на предприятии

Период обращения денежных средств объединяет три рассмотренных ранее периода, и, следовательно, равен промежутку времени между расходами предприятия на закупку товаров и получением выручки от реализации товаров.

Сущность финансового планирования заключается в определении плановой системы финансовых показателей предприятия, обеспечивающих его стратегическое развитие.[10.С.321]

Финансовый план отражает конечные итоги плановых расчетов по всему кругу показателей, характеризующих поступление различных денежных ресурсов и направление их использования, что является содержанием финансового планирования. Формы и методы финансового планирования определяются многообразием целей и условий финансовых расчетов (финансовый, раздел бизнес-плана, виды деятельности предприятия, степень сбалансированности ресурсов и др.).

1.3 Процесс финансового планирования на предприятии

Для успешной организации финансового планирования на предприятии необходимо наличие четырех обязательных условий (компонентов), которые тесно связаны между собой и составляют инфраструктуру процесса финансового планирования организации (Рис. 2.).

Во-первых, коммерческая организация должна располагать соответствующей методологической и методической базой разработки, контроля и анализа исполнения комплекса финансовых планов (стратегического, перспективного, бизнес-плана, текущего, оперативного), а работники финансово-экономических служб должны быть достаточно квалифицированы, чтобы уметь применять эту методологию на практике. Методологическая и методическая база составления, контроля и исполнения финансовых планов составляет аналитический блок (или компонент) процесса финансового планирования.

Рис. 2. Структура процесса финансового планирования

Во-вторых, для того чтобы разрабатывать финансовые планы, контролировать и анализировать их исполнение, нужна внутренняя информация о деятельности предприятия, достаточная для того, чтобы представить себе его реальное финансовое состояние, движение товарно-материальных и финансовых потоков, и внешняя информация. Основой информационного блока (компонента) процесса финансового планирования является:

- экономическая информация – прогноз процентных ставок, прогноз валового внутреннего продукта, прогноз темпов инфляции;

- учетная информация – информация бухгалтерского учета (баланс, отчет о прибылях и убытках, отчет о движении денежных средств) и управленческого учета;

- информация фондового рынка – рыночная капитализация компании, курс акции, прибыль на акцию, коэффициент «цена/прибыль», коэффициент дивидендных выплат и пр.;

- сообщения финансовых органов, информация учреждений банковской системы, информация товарных, валютных бирж, и прочая финансовая информация;

- политическая информация.

Кроме того, функционирование системы финансового планирования осуществляется в рамках действующего нормативно-правового обеспечения, к которому относится законы, указы Президента РФ, постановления Правительства РФ, приказы и распоряжения отраслевых министерств, уставные документы, инструкции и пр.

В-третьих, процесс финансового планирования всегда реализуется через соответствующую организационную структуру и систему управления, составляющие организационный блок (компонент) процесса.

Понятие организационной структуры включает в себя:

-количество и функции служб аппарата управления, в чьи обязанности входит разработка, контроль и анализ финансовых планов организации;

-совокупность структурных подразделений (центров финансовой ответственности), которые ответственны за исполнение финансового плана (бюджета).

Составление финансовых планов в организациях любой величины представляет собой сложную административную задачу, решением которой, как правило, занимается множество сотрудников. Конкретная структура служб аппарата управления во многом зависит от организационно-правовой формы коммерческой организации, ее размера и вида деятельности.

На малых предприятиях обычным явлением совмещения функции финансового планирования, поэтому один человек может быть одновременно и руководителем организации, и финансовым менеджером. В средних по размеру предприятиях, как правило, существует специализация, и для управления денежными потоками приходится держать отдельный штат работников, на крупных предприятиях в процессе планирования принимают участие высшее руководство предприятия, финансово-экономическая служба (финансово-экономический департамент, финансовое управление и т.п.), подчиненная вице-президенту по финансам, руководители и специалисты различных подразделений.

В-четвертых, в процессе финансового планирования и контроля происходит регистрация и обработка больших массивов информации. Необходимость моделирования, включая анализ по сценарию «что, если», просмотр исторической информации, а также отчетность и графическое представление данных немыслимы без использования программно-технических средств (компьютерной базы и программного обеспечения). Программно-технические средства, используемые в процессе финансового планирования и контроля, составляют программно-технический блок (компонент) системы финансового планирования.

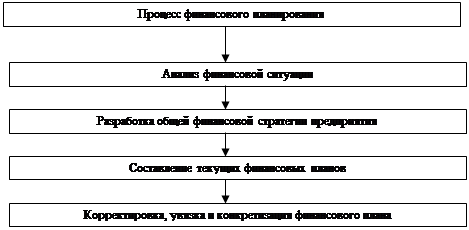

Исходя из целей, стоящих перед финансовым планированием на предприятии, можно отметить, что это – сложный процесс, включающий в себя несколько этапов (Рис. 3.).

| |

| |

Рис. 3. Основные этапы финансового планирования на предприятии

На первом этапе анализируются финансовые показатели деятельности предприятия за предыдущий период на основе важнейших финансовых документов – бухгалтерского баланса, отчета о прибылях и убытках, отчета о

движении денежных средств. Основное внимание уделяется таким показателям, как объем реализации, затраты, размер полученной прибыли.

Проведенный анализ дает возможность оценить финансовые результаты деятельности предприятия и определить проблемы, стоящие перед ней.[9.C.109]

Второй этап – это разработка финансовой стратегии и финансовой политики по основным направлениям финансовой деятельности предприятия. На этом этапе составляются основные прогнозные документы, которые относятся к перспективным финансовым планам и включаются в структуру бизнес-плана в том случае, если он разрабатывается на предприятии.

В процессе осуществления третьего этапа уточняются и конкретизируются основные показатели прогнозных финансовых документов посредством составления текущих финансовых планов.

На четвертом этапе происходит состыковка показателей финансовых планов с производственными, коммерческими, инвестиционными, строительными и другими планами и программами, разрабатываемыми предприятием.