Дипломная работа: Развитие земельно-ипотечного кредитования в России

(67735456)

4385357

(70513337)

1075648

(14327322)

1218478

(12264796)

Текущее состояние земельно-ипотечного рынка можно охарактеризовать как состояние развития. Можно сказать, что первые шаги по развитию земельной ипотеки уже сделаны, что очевидно из сообщения Россельхозбанка о досрочном перевыполнении плана по кредитной поддержке аграриев [3, с. 45].

Созданный в 2000 г. банк входит в первую десятку крупнейших банков страны. Численность клиентов Россельхозбанк в настоящее время превышает 900 тысяч. Уставный капитал был увеличен на 6,8 млрд. руб. Однако практика показывает, что, поскольку отечественное сельское хозяйство, по сути, находится на начальном этапе подъема потребности в кредитных ресурсах предприятий и организации АПК, также сельского населения гот от года будут расти [22, с. 19].

Успешному продвижению банковских продуктов и динамичному росту клиентской базы Россельхозбанк во много способствовало расширение филиальной сети. В настоящее время Россельхозбанк обладает второй по величине сетью территориальных подразделений, состав которой входят 77 региональных филиалов и 1273 дополнительных офиса. В крупных сельских поселениях работает около четырехсот уполномоченных банка. Практически филиальной сетью охвачена вся территория страны [16, с. 59].

В 2008 г. рост объемных и структурных показателей Российского сельскохозяйственного банка в несколько раз превысил запланированные рубежи. На начало 2008 г. величина кредитного портфеля банка превысила 292 млрд. руб., а работающих активов возросла на 59%. В том числе в 2008 г. было выдано кредитов на сумму 246 млрд. руб., что на 45% больше, чем в 2007 г. Отмечен также динамический рост корпоративного портфеля банка – с 135,6 до 248,3 млрд. руб. – рекордный за весь период работы банка начиная с 200 г. Количество обслуживаемых банков кредитных договором с корпоративными заемщиками за 200 г. выросло почти в 1,5 раза. При этом кредитный портфель банка на две трети состоит из инвестиционных кредитов, направленных на кардинальное обновление и модернизацию агропромышленного комплекса.

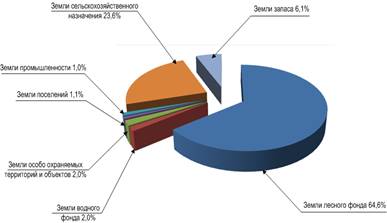

Приоритетный национальный проект "Развитие АПК" создал хорошую базу для дальнейшего движения вперед, но нерешенных задач остается не мало. Cсудный портфель банков, участвующих в финансировании АПК, должен составлять не менее 3 трлн. руб. [23, с.34]. Динамика распределения земельного фонда РФ указана на рисунке 1.3.

Рисунок 1.3 – Распределение земельного фонда РФ по данным на 01.01.2009

Земельно-ипотечное кредитование является одним из самых перспективных направлений деятельности Россельхозбанк, который явился разработчиком данной концепции. Объем земельно-ипотечного кредитования в рамках национального проекта "Развитие АПК" составил 6,6 млрд. руб. Только в течении 2008 г. под залог земель сельскохозяйственного назначения предоставлено кредитов на сумму 4,5 млрд. руб. К настоящему времени в систему земельно-ипотечного кредитования вовлечено почти 300 тыс.гектаров земель сельскохозяйственного назначения [22, с. 19]. Эти показатели говорят о том, что земельная ипотека в аграрном секторе, как по количественным, так и по качественным параметрам из начального состояния переходит в фазу развития.

В целом особенности кредитования аграрного сектора Российской Федерации по сравнению с западными странами представлены в таблице 1.6.

Таблица 1.6 – Особенности кредитования аграрного сектора

| Земельно-ипотечное кредитование в РФ | Земельно-ипотечное кредитование в странах с развитой рыночной экономикой |

| Преобразования в области земельно-ипотечного кредитования осуществляются при незначительной роли государственного регулирования, отсутствия эффективной правовой базы, скоординированной, четко продуманной, научно-обоснованной политики. | Большая и действенная роль государственного регулирования, путем поддержки системы земельно-ипотечного кредитования материальными ресурсами. Имеется эффективная правовая база. |

| Сельское хозяйство РФ – зона повышенного риска. Его кредитование осуществляется в условиях неудовлетворительного финансового состояния большинства сельскохозяйственных предприятий. Имеет место негативный инвестиционный климат. | Устойчивость и надежность, минимизация рисков, что обеспечивается государственной финансовой помощью, опорой сельскохозяйственных товаропроизводителей на собственные силы, развитием самофинансирования, самоконтроля, системы акционирования кредиторов. |

| Отсутствует множество субъектов земельно-ипотечного рынка. Нет альтернативных банкам финансово-кредитных институтов, которые занимаются кредитованием сельского хозяйства. Имеет место разрыв между неудовлетворительным спросом и предложением. | Большое разнообразие источников по предоставлению кредитов – финансово-кредитных институтов, работающих на рынке кредитования АПК. Имеет место равновесие, при некотором превышении предложения над спросом, обеспечивающее устойчивую тенденцию к снижению процентных ставок. |

| Нет развитой, хорошо отлаженной банковской системы. | Развитая банковская система. |

ГЛАВА 2.Анализ формирования системы земельно-ипотечного кредитования

2.1 Факторы и условия формирования системы земельно-ипотечного кредитования и их анализ

Формирование и развитие системы земельно-ипотечного кредитования предпринимательских структур в аграрном секторе экономики напрямую зависит от полноценной методологической базы, охватывающей всю многогранность аспектов функционирования данной системы в целом. В этой связи становление и развитие института земельно-ипотечного кредитования субъектов аграрного предпринимательства требует принятия продуманных, взвешенных. Основанных на серьезных научных проработках решений как со стороны органов государственного регулирования экономических процессов в стране, так и кредитных организаций, так и кредитных организаций [29, с.21].

Первой наиболее важной и сложной проблемой земельно-ипотечного кредитования является правовое и экономическое обеспечение ликвидности земельных участков и их улучшений. Правовая и экономическая составляющие ликвидности недвижимости на сегодняшний день включают нерешенные вопросы, требующие серьезного научного анализа. Обобщения, проектирования и прогнозирования.

Второй базовой проблемой научного обеспечения земельно-ипотечного кредитования субъектов аграрного предпринимательства выступает разработка методологических основ и методики моделирования цены земельных участков и их улучшений в условиях дефицита многолетнего опыта и соответствующие статистической информации по конъектуре земельного рынка.

Третья научная проблема обеспечения земельно-ипотечного кредитования касается вопросов прогнозирования рисков в системе ипотечного кредитования предпринимательских структур в аграрном секторе экономики и разработки механизмов их минимизации.

Группы факторов, влияющие на развитие системы земельно-ипотечного кредитования (внешние и внутренние), а также факторы федерального, регионального и факторы общей компетенции представлены на рисунке 2.1.

Рисунок 2.1 – Факторы, оказывающие влияние на развитие системы земельно-ипотечного кредитования

Анализ позволил сделать вывод, что основными факторами, сдерживающими развитие рыночного ипотечного кредитования в аграрном секторе экономики, являются факторы регионального уровня.

Многообразие всех рассмотренных выше факторов послужило основой для образования в мире десятков разновидностей и вариантов организации земельно-ипотечного кредитования [26, с. 24].

Одноуровневая организационно-финансовая схема ипотечного кредитования исторически сложилась в европейских странах, земельно-ипотечное кредитование традиционно осуществляется через специальные ипотечные банки. Кроме них такое кредитование могут осуществлять ссудо-сберегательные ассоциации, кооперативы взаимного кредитования, страховые компании.