Контрольная работа: Бюджетное планирование

А по всему объему товарной продукции:

![]()

|

??? Nn-????? ????????? ?? i-?? ???????, ????????????;

При расчете объема реализованной продукции Np учитывают изменение остатков готовой продукции на складе и стадии реализации на начало NpH и конец Npk планируемого периода по формуле:

Объем реализуемой продукции определяется по действующим оптовым ценам предприятия и нормативу чистой продукции.

Состав и объем товарной и реализуемой продукции на один и тот же период разделяется, так как последняя не учитывает складских остатков или продукцию, находящуюся в стадии реализации (товаропродвижении, транспортировки и расчетах).

На предприятии с устойчивой номенклатурой и коротким циклом производства (до двух месяцев) уровень незавершенного производства не претерпевает существенных изменений и в плане не учитывается.

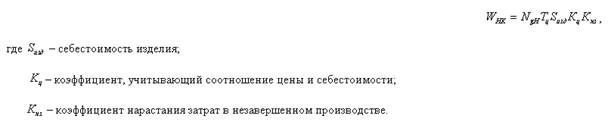

В условиях массового и крупносерийного производства изделий с длительными циклами производства уровень незавершенного производства на конец планируемого периода WHK зависит от среднедневного выпуска продукции NgHпланируемого в последующем периоде и производственного цикла изготовления продукции.

В стоимостной форме планируемая величина незавершенного производства на конец периода определяется по формуле:

Этот коэффициент определяется отношением себестоимости изделия в незавершенном производстве Sнз к себестоимости готового изделия Sизд по формуле:

|

2. Содержание и порядок разработки производственных программ цехов

Производственная программа цеха основного производства содержит детализированное номенклатурно-количественное задание, вытекающее из плана производства предприятия. Еще более детализируются плановые задания участкам.

Для полной увязки показателей плана предприятия с цеховыми плановыми заданиями их разрабатывают в порядке обратном ходу технологического процесса, т.е. от выпускающих (сборочных) цехов к заготовительным. При этом учитывается потребность цехов в восполнении заделов.

При составлении программы рассчитывают потребность предприятия (цеха, участка) в оборудовании (площадях) и характер загрузки с целью выявления и устранения диспропорций (перегруженных узких мест и недогруженных участков).

Такие расчеты называются объемными. Они выполняются по однотипным технологическим группам оборудования.

При наличии “узких мест” в производстве предусматриваются мероприятия, позволяющие устранить их путем пересмотра технологических маршрутов и режимов обработки, введения дополнительных смен, совершенствования организации труда, материального стимулирования работы, модернизации оборудования.

Анализ выполнения производственной программы заключается в выполнении объема производства по его основным показателям (объем реализованной и товарной продукции, НЧП, незавершенное производство, ритмичность выпуска).

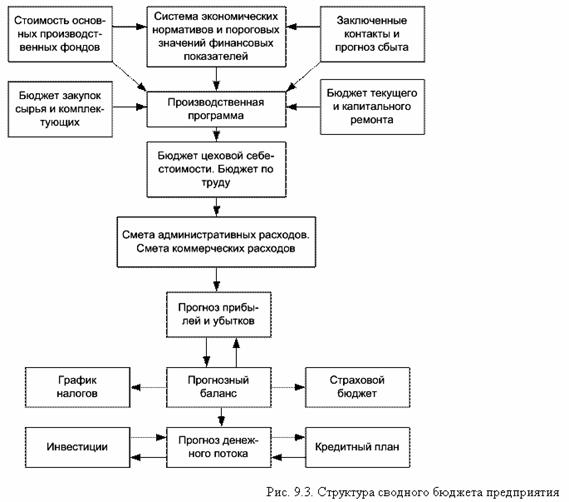

3. Бюджетное планирование

Эффективным видом финансового планирования на предприятии является бюджетирование. В общем виде бюджет представляет собой смету доходов и расходов всех хозяйственных подразделений и функциональных служб предприятия. Составление финансовых бюджетов предприятия служит основой внутрихозяйственного оперативного планирования, соизмерение затрат и результатов.

Система финансового планирования на предприятии включает:

1) систему бюджетного планирования деятельности структурных подразделений;

2) систему сводного (комплексного) бюджетного планирования деятельности предприятия. В целях организации бюджетного планирования деятельности структурных подразделений предприятия разрабатывается сквозная система бюджетов, объединяющая следующие функциональные бюджеты, охватывающие базу финансовых расчетов предприятия:

бюджет фонда оплаты труда, на основании которого прогнозируются платежи во внебюджетные фонды и некоторые налоговые отчисления;

бюджет материальных затрат, составляемый на основании норм расхода сырья, комплектующих, материалов и объема производственной программы структурных подразделений;

бюджет потребления энергий;

бюджет амортизации, включающий направления использования ее на капитальный ремонт, текущий ремонт и реновацию;

бюджет прочих расходов (командировочных, транспортных и т.п.);

бюджет погашения кредитов и займов, разрабатываемый на основании плана-графика платежей;

налоговый бюджет, включающий все налоги и обязательные платежи в бюджет, а также во внебюджетные фонды. Данный бюджет планируется в целом по предприятию.

Разработка бюджетов структурных подразделений и служб основана на принципе декомпозиции, заключающемся в том, что бюджет более низкого уровня является детализацией бюджета более высокого уровня.

В системе текущего финансового планирования необходимо определить реальное поступление денег на предприятие. Для этого необходимо иметь данные об удельном весе поставок продукции за предоплату, поставок на условиях коммерческого кредита с отсрочкой платежа. Обычно используются два метода для расчета и анализа денежных поступлений.

Первый метод заключается в непосредственном определении денежных поступлений (поступление выручки, авансы полученные, ссуды и т.д.) и оттока денежных средств (оплаты счетов поставщиков, возврат ссуд, выплата заработной платы и т.п.). При втором методе исходной точкой является чистая прибыль, которая корректируется на доходы и затраты, которые не означают притока и оттока денежных средств. Например, увеличение дебиторской задолженности означает рост доходов, но не означает притока

|

???????? ???????.