Контрольная работа: Бюджетное планирование

В системе текущего планирования на предприятии разрабатывается баланс денежных поступлений и расходов, позволяющий оценить синхронность поступления и расходования денежных средств и их взаимоувязку. Он имеет доходную и расходную части.

Доходная часть включает источники поступления средств: выручки от реализации продукции (товаров, работ, услуг), поступления по счетам, выписанным при продаже товаров в кредит, доходы от долевого участия в деятельности других предприятий, доходы по акциям, облигациям и другим ценным бумагам, ссуды, прочие поступления.

Расходная часть объединяет следующие направления использования средств: покупка товаров, заработная плата, платные услуги, ремонт и содержание оборудования, реклама, погашение ссуд, прочие платежи.

4. Назначение бизнес-плана

Бизнес-план описывает цели и задачи, которые необходимо решить предприятию как в ближайшем будущем, так и на перспективу. В нем содержаться оценка текущего момента, сильных и слабых сторон проекта, анализ рынка и информация о потребителях продукции или услуг.

Ценность бизнес-плана определяется тем, что он:

дает возможность определить жизнеспособность проекта в условиях конкуренции;

содержит ориентир, как должен развиваться проект (предприятие);

служит важным инструментом получения финансовой поддержки от внешних инвесторов.

Бизнес-план помогает решить вопросы финансирования, то есть он может стать средством привлечения капитала, необходимого для осуществления проекта (развития предприятия). При составлении бизнес-плана необходимо представить, какие препятствия могут возникнуть на пути к успеху. Может случиться так, что эти препятствия слишком серьезны и на предлагаемой идее нужно ставить крест. Разумеется, это не самый приятный вывод, но лучше его сделать, пока проект на бумаге, а не тогда, когда на его создание уже потрачены деньги и время.

Таким образом, бизнес-план дает возможность понять общее состояние дел на данный момент; ясно представить тот уровень, которого может достичь проект (предприятие), планировать процесс перехода от одного состояния в другое.

Бизнес-план представляет из себя документ, который убедительно демонстрирует способность вашей компании произвести и (что самое главное) продать достаточно товаров и услуг, чтобы при этом размеры прибыли и возврат вложений удовлетворяли потенциальных инвесторов (кредиторов).

Таким образом, бизнес-план является не просто набором управленческих решений в области маркетинга, стратегии производства и продаж, организации и финансов - он позволяет Вам "удачно" продать ваш бизнес тому, для кого этот план предназначен, будь то банк, инвестиционная компания, потенциальный партнер (заказчик).

Бизнес-план предназначен для вашего инвестора или банкира, а также огромную пользу он приносит и вам. Подробный и продуманный бизнес-план, возможно, является наилучшим инструментом, который поможет достичь долгосрочный целей.

Бизнес-план помогает:

принимать важные деловые решения,

подробно ознакомиться с финансовой стороной вашего дела,

получать важную информацию по вашей индустрии и маркетингу,

предвидеть и избегать препятствий, которые часто встречаются в схожем бизнесе,

поставить конкретные задачи, осуществление которых будет - свидетельствовать о сделанном прогрессе,

расширяться в новых и перспективных отраслях,

быть более убедительным при поиске финансирования,

Бизнес-план так же используют для привлечения средств сторонних инвесторов. Инвесторами выступают: венчурные инвестиционные фонды, частные инвесторы или публичная эмиссия акций.

Бизнес-план используют для совместного предприятия или стратегического альянса с иностранным партнером. Иностранные компании пережив эйфорию первых лет перестройки, теперь с большей осторожностью подходят к оценке потенциального партнера по совместному предприятию. И грамотный бизнес-план дает уверенность иностранному партнеру в серьезности вашего дела.

Планирование как функция управления и общеэкономическая.

Содержание внутрифирменного планирования как функции управления компанией состоит в обоснованном определении основных направлений и пропорций развития производства с учетом материальных источников его обеспечения и рыночного спроса. Сущность планирования проявляется в конкретизации целей развития всей фирмы и каждого подразделения в отдельности на установленный период времени; определении хозяйственных задач, средств их достижения, сроков и последовательности реализации; выявлении материальных, трудовых и финансовых ресурсов, необходимых для решения поставленных задач.

Таким образом, назначение планирования как функции управления состоит в стремлении заблаговременно учесть по возможности все внутренние и внешние факторы, обеспечивающие благоприятные условия для нормального функционировании и развития предприятия. Оно предусматривает разработку комплекса мероприятий, определяющих последовательность достижения конкретных целей с учетом возможностей наиболее эффективного использования ресурсов каждым производственным подразделением и всей фирмой. Поэтому планированием призвано обеспечить взаимоувязку между отдельными структурными подразделениями фирмы, включающими всю технологическую цепочку: научные исследования и разработки, производство и сбыт, сервис. Эта деятельность опирается на выявление и прогнозирование потребительского спроса, анализ и оценку имеющихся ресурсов и перспектив развития хозяйственной конъюнктуры. Отсюда вытекает необходимость увязки планирования с маркетингом и контролем с целью постоянной корректировки показателей производства и сбыта вслед за изменениями спроса на рынке.

Общеэкономический аспект планирования является традиционной областью экономических исследований, определяющих экономические составляющие планирования. В рамках этих исследований основное внимание уделяется методам планирования внутренних процессов предприятия, направленных на достижение полного объема производства и использование имеющихся ресурсов, что, в свою очередь, предполагает рациональное использование человеческого потенциала, производственных фондов, материальных запасов, рабочего времени, технологических методов, денежных средств, информационных возможностей и многих других факторов. Логика планирования основывается на рассмотрении предприятия как закрытой системы. Конечным результатом такого подхода к планированию является множество различных планов: план производства и реализации продукции; план затрат на производство; план по труду и заработной плате; план материально-технического снабжения; финансовый план и другие.[3]

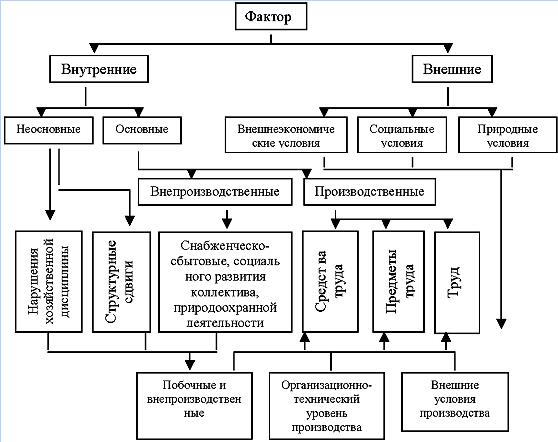

5. Понятие и виды резервов

|

??? ????????? ??????? ???????? ???????????????? ??????????? ??????? ? ???????????? ?????? ???????????????? ???????? ?? ?????? ?????? ???????? ????????????. ??????? ????????????? ???????? ???????? ????????????? ????????. ?????? - ??? ???????, ??????????? ??????? ?? ????????? ?????????? ?????????? ??? ?????? ???????????.

1. Резервы под снижение стоимости материальных ценностей.

Синтетический учет ведется на счете 14 "Резервы под снижение стоимости материальных ценностей". Он предназначен для обобщения информации о резервах под отклонения стоимости сырья, материалов, топлива и других ценностей, определившейся на счетах бухгалтерского учета, от рыночной стоимости. Этот счет применяется также для обобщения информации о резервах под снижение стоимости других средств в обороте: незавершенного производства, готовой продукции, товаров и т.п.