Контрольная работа: Доходность финансовых активов. Кругооборот оборотных средств

Рассмотрим вариант А. Для этого воспользуемся формулой:

![]()

Организация может затратить на ремонт помещений 435,93 д.е.

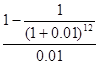

Рассмотрим вариант В. Для этого того, чтобы определить допустимый размер затрат на ремонт помещений сдаваемых в аренду воспользуемся формулой текущей стоимости аннуитета:

PV =

PV = ![]()

= 393,93 д.е.

= 393,93 д.е.

Сумму 393,93 д.е. организация может затратить на ремонт помещений для того, чтобы финансовая операция была эффективной. При варианте В организация может больше позволить затратить на ремонт помещений сдаваемых в аренду.

2 ОЦЕНКА ДОХОДНОСТИ ФИНАНСОВЫХ АКТИВОВ (НА ПРИМЕРЕ АКЦИИ)

Определить совокупную доходность акции со дня приобретения до дня продажи.

Исходные данные:

Акция номиналом 500 д.е. (Р0) куплена с коэффициентом 1,5 (К) и продана владельцем на четвертый год после приобретения за 50 дней (t) до выплаты дивидендов. В первый год уровень дивиденда составил 50 д.е. (Д1), во второй и третий год рендит оценивался соответственно в 20% (R2) и 30% (R3), в четвертый год ставка дивиденда равнялась 30% (Lд). Цена продажи акции превысила цену приобретения в 1,5 раза (L).

Определить текущую, дополнительную и совокупную доходность акции со дня приобретения до дня продажи.

Решение задачи:

1) Определим цену приобретения по формуле:

Рприоб = Р0![]() ,

,

где Рприоб – цена приобретения акции;

Р0 - номинальная стоимость акции;

К - коэффициент приобретения.

Рприоб = ![]() 1.5 = 750 д.е.

1.5 = 750 д.е.

2) Найдем цену продажи акций:

Рпрод = Рприоб![]() ,

,

где Рпрод - цена продажи акции;

Рприоб – цена приобретения акции;

L- коэффициент превышения цены продаж над ценой приобретения.

Рпрод= ![]() 1.5 =1125 д.е.

1.5 =1125 д.е.

3) Определение текущего дохода:

1-й год: Д1 = 50 д.е.

2-й год:

Д2 = R2![]() ,

,