Контрольная работа: Экономико-математические методы и прикладные модели

2

7,21

-0,21

3

9,84

0,16

4

12,48

-0,48

5

15,11

-0,11

6

17,74

0,26

7

20,38

-0,38

8

23,01

-0,01

9

25,64

0,36

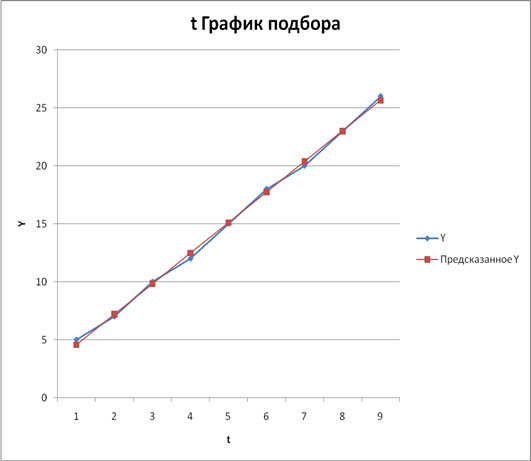

Рис. 4.4

3) Оценить адекватность построенных моделей, используя свойства независимости остаточной компоненты, случайности и соответствия нормальному закону распределения (при использовании R/ S -критерия взять табулированные границы 2,7—3,7).

Модель является адекватной, если математическое ожидание значений остаточного ряда случайны, независимы и подчинены нормальному закону распределения.

3.1. Проверим независимость (отсутствие автокорреляции) с помощью d – критерия Дарбина – Уотсона по формуле: