Контрольная работа: Финансовое планирование 2 Смета продаж

Остальные компоненты затрат считаются, как правило, переменными и линейно зависят от объёма производства, т.е. они являются независимыми в калькуляции затрат на единицу продукции.

Классификация затрат на условно – постоянные и условно – переменные приведена в таблице 11.

Таблица 11. Классификация издержек

| Статьи затрат | Усл. – пер. затраты на единицу | Усл. – пост. затраты на весь выпуск, т.р. |

| Сырьё и осн. материалы | 2,53 | |

| Вспомогательные материалы | 0,051 | |

| Топливо и энергия | 0,076 | |

| Основная зар. плата | 0,34 | |

| Допполн. зар. плата | 0,028 | |

| Начисления на зар. пл. | 0,98 | |

| Расходы на содерж. и экспл. | 20597 | |

| Цеховые расходы | 15595 | |

| Общехозяйственные расходы | 11770 | |

| Коммерческие расходы | 883 | |

| Итого: | 4 | 48845 |

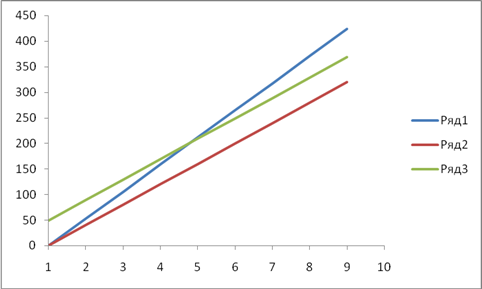

Минимальный объём изделий, который должно выпустить предприятие, чтобы не понести убытки находится по следующей формуле:

Qmin =F / (Ц – AVC), где

F – условно – постоянные затраты на весь выпуск продукции,

AVC – условно – переменные затраты на единицу продукции.

Qmin = 48845 / (5,3 – 4) = 37573 шт.

При выпуске продукции количеством менее 37573 штук предприятие окажется в зоне убыточности. Точка убыточности также показана на графике.

|

![]()

|

7. Финансово-экономические показатели на планируемый год

Таблица 12. Финансово-экономические показатели на планируемый год

| № п/п | Показатели | Единица измерения | Величина показателя |

| 1. |

Выпуск продукции а) наименование изделия б) объём производства услуг (продукции) в) объём реализации |

шт. т.р. т.р. |

Шкаф для белья 424000 424000 |

| 2. |

Численность производственного персонала всего в т.ч. а) рабочих |

чел. чел. |

191 155 |

| 3. |

Годовой выпуск услуг (продукции) а) на одного работающего К-во Просмотров: 262

Бесплатно скачать Контрольная работа: Финансовое планирование 2 Смета продаж

|