Контрольная работа: Финансовый анализ

2) изменение объема продаж за счет изменения суммы материальных затрат

![]()

![]()

![]()

изменение объема продаж за счет изменения материалоотдачи

![]()

![]()

5. Представить графически информацию о структуре себестоимости на рубль реализации и динамике компонентов данного показателя

![]()

| Показатель |

База 2003 г |

Отчет 2004 г. | Изменения за период | Темп роста |

| Себестоимость | 315 912 | 322 345 | + 6 433 | 102,04 % |

| Выручка | 469 065 | 392 657 | - 76 408 | 83,71 % |

| Себестоимость на 1 рубль реализации | 0,673 | 0,821 | + 0,148 | 121,99 % |

6. Сопоставить темпы роста

а) себестоимости и объема продаж;

б) постоянных затрат и объема продаж;

в) активов и объема продаж

а) Темп роста себестоимости продукции увеличился в отчетном 2004 г. и составил 102,04% от уровня 2003 г., а темп роста объема продаж уменьшился и составил 83,71% от уровня 2003 г., т.о. темп роста с/ст продукции уменьшается медленнее, чем темп роста объема продаж;

б) Темп роста постоянных затрат уменьшился до 61,16% и уменьшается быстрее темпа роста объема продаж;

в) Темп роста активов увеличился до 101,57% и также уменьшается быстрее темпа роста объема продаж.

| Показатель |

База 2003 г |

Отчет 2004 г. | Изменения за период |

| Выручка (объем продаж) | 469 065 | 392 657 | - 76 408 |

| Себестоимость | 315 912 | 322 345 | + 6 433 |

| Постоянные затраты (амортизация и прочие расходы) стр.640, 650 ф. № 5 | 63 871 | 39 065 | - 24 806 |

| Актив баланса (среднегодовая стоимость) | 665 203,5 | 675 674,5 | + 10 471 |

| Темп роста с/с | 322 345 / 315 912 *100% = 102,04 % | ||

| Темп роста объема продаж | 392 657 / 469 065 * 100% = 83,71 % | ||

| Темп роста постоянных затрат | 39 065 / 63 871 * 100% = 61,16 % | ||

| Темп роста активов | 675 674,5 / 665 203,5 * 100% = 101,57 % | ||

7. Представить диаграмму: «Структура текущих активов», в %

АНАЛИЗ СТРУКТУРЫ ТЕКУЩИХ (ОБОРОТНЫХ) АКТИВОВ ЗА 2003 г.

| Показатели | Абсолютные величины | Удельные веса (%) в общей величине оборотных активов | Изменения | |||

| на начало года | на конец года | на начало года | на конец года | в абсолют-ных величи-нах | в удельных весах | |

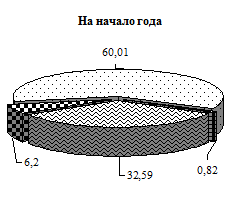

| Запасы | 105 451 | 120 206 | 30,65 | 32,59 | + 14 755 | + 1,94 |

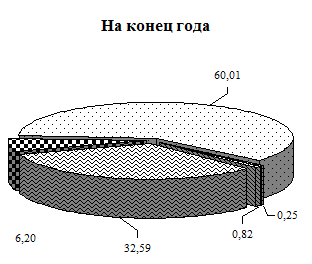

| НДС по приобретенным ценностям | 8 816 | 22 861 | 2,56 | 6,20 | + 14 045 | + 3,64 |

| Дебиторская задол-женность, платежи по которой ожида-ются в течение 12 месяцев после отчетной даты | 204 191 | 221 342 | 59,35 | 60,01 | + 17 151 | + 0,66 |

| Краткосрочные финансовые вложения | 12 199 | 917 | 3,55 | 0,25 | - 11 282 | - 3,30 |

| Денежные средства | 12 948 | 3 024 | 3,76 | 0,82 | - 9 924 | - 2,94 |

| Прочие оборотные активы | 420 | 477 | 0,13 | 0,13 | + 57 | 0 |

| Итого оборотных активов | 344 025 | 368 827 | 100 | 100 | + 24 802 | 0 |

АНАЛИЗ СТРУКТУРЫ ТЕКУЩИХ (ОБОРОТНЫХ) АКТИВОВ ЗА 2004 г.

| Показатели | Абсолютные величины | Удельные веса (%) в общей величине оборотных активов | Изменения | |||

| на начало года | на конец года | на начало года | на конец года | в абсолют-ных величи-нах | в удельных весах | |

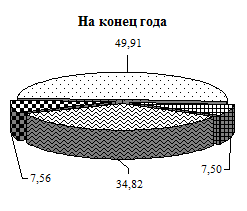

| Запасы | 120 206 | 120 412 | 32,59 | 34,82 | + 206 | + 2,23 |

| НДС по приобретенным ценностям | 22 861 | 26 143 | 6,20 | 7,56 | + 3 282 | + 1,36 |

| Дебиторская задол-женность, платежи по которой ожида-ются в течение 12 месяцев после отчетной даты | 221 342 | 172 596 | 60,01 | 49,91 | - 48 746 | - 10,10 |

| Краткосрочные финансовые вложения | 917 | 208 | 0,25 | 0,06 | - 709 | - 0,19 |

| Денежные средства | 3 024 | 25 946 | 0,82 | 7,50 | + 22 922 | 6,68 |

| Прочие оборотные активы | 477 | 477 | 0,13 | 0,15 | 0 | 0,02 |

| Итого оборотных активов | 368 827 | 345 782 | 100 | 100 | - 23 045 | 0 |

8. Рассчитать скорость и время оборота запасов. Информацию отразить графически

Скорость оборота запасов рассчитывается по формуле:

![]()

Скорость оборота оборотных средств:

![]()

Длительность одного оборота (время оборота) запасов: