Контрольная работа: Финансовый анализ

Длительность одного оборота оборотных средств:

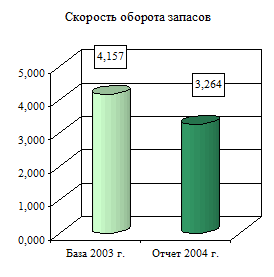

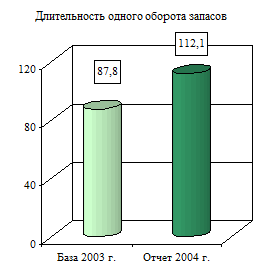

Приведенные данные свидетельствуют о замедлении оборачиваемости запасов. Это произошло за счет накопления излишних, неходовых, залежалых материалов, а также за счет приобретения дополнительных запасов в связи с инфляцией.

| Показатель | Обозна-чение |

База 2003 г. | Отчет 2004 г. | Измене-ния за период |

| Выручка | 469 065 | 392 657 | - 76 408 | |

| Средняя стоимость оборотных средств |  |  | + 878,5 | |

| Средняя стоимость запасов |  |  | + 7 480,5 | |

| Скорость оборота оборотных средств | 1,316 об. | 1,099 об. | - 0,217 | |

| Скорость оборота запасов | 4,157 об. | 3,264 об. | - 0,893 | |

| Длительность одного оборота оборотных средств | 277,4 дней | 333,1 дней | + 55,7 | |

| Длительность одного оборота запасов | 87,8 дней | 112,1 дней | + 24,3 |

Поэтому следует выяснить, нет ли в составе запасов ненужных материальных ценностей.

Это легко установить по данным складского учета или сальдовым ведомостям. Если по какому-либо материалу остаток большой, а расхода на протяжении года не было или он был незначительным, то его можно отнести к группе неходовых запасов.

Наличие таких материалов говорит о том, что оборотный капитал заморожен на длительное время в производственных запасах, в результате чего замедляется его оборачиваемость.

9. Рассчитать влияние различных факторов на величину потребности в оборотных средствах и запасах

По результатам оборачиваемости рассчитывают сумму экономии запасов и оборотных средств или сумму их дополнительного привлечения:

![]() ,

,

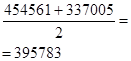

где ![]() средние остатки запасов отчетного года,

средние остатки запасов отчетного года,

![]() выручка отчетного года,

выручка отчетного года,

![]() средние остатки запасов базисного года,

средние остатки запасов базисного года,

![]() выручка базисного года.

выручка базисного года.

![]()

,

,

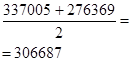

где ![]() средние остатки оборотных средств отчетного года,

средние остатки оборотных средств отчетного года,

![]() средние остатки оборотных средств базисного года.

средние остатки оборотных средств базисного года.

![]()

Поскольку оборачиваемость запасов увеличилась в 1,3 раза (![]() ) в 2004 году по сравнению с предыдущим, то имеет место дополнительное привлечение средств в оборот, что значительно ухудшает финансовое состояние предприятия.

) в 2004 году по сравнению с предыдущим, то имеет место дополнительное привлечение средств в оборот, что значительно ухудшает финансовое состояние предприятия.

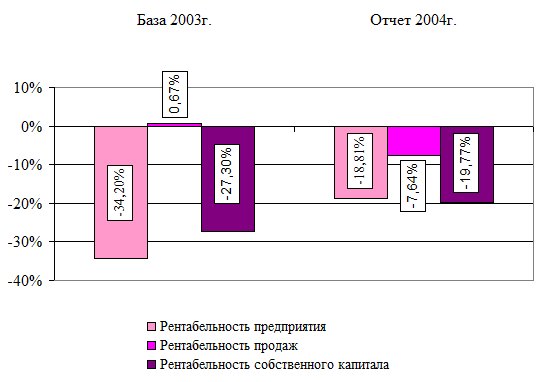

10. Представить диаграмму: «Уровень рентабельности предприятия, продукции, собственного капитала»

Рентабельность предприятия показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции:

![]()

Рентабельность продукции показывает, сколько прибыли имеет предприятие с рубля продаж:

![]()

Рентабельность собственного капитала отражает эффективность использования собственного капитала предприятия:

![]()

АНАЛИЗ ПОКАЗАТЕЛЕЙ РЕНТАБЕЛЬНОСТИ

| Показатель | База 2003г. | Отчет 2004г. | Изменения |

| Чистая прибыль (убыток) | - 108 044 | - 60 636 | + 47 408 |

| Себестоимость реализованной продукции | 315 912 | 322 345 | + 6 433 |

| Прибыль от реализации | 3 122 | - 29 993 | - 33 115 |

| Выручка | 469 065 | 392 657 | - 76 408 |

| Среднегодовая стоимость собственного капитала |  |  | - 89 096 |

| Рентабельность предприятия ( | - 34,20 % | - 18,81 % | + 15,39 % |

| Рентабельность продаж ( | 0,67 % | - 7,64 % | - 8,31 % |

| Рентабельность собственного капитала ( | - 27,30 % | - 19,77 % | + 7,53 % |

11. Рассчитать влияние различных факторов на рентабельность активов фирмы: уровень издержек по элементам затрат, фондоемкость основного и оборотного капитала

![]()

![]()

![]()