Контрольная работа: Финансовый анализ

![]() .

.

Производственно – финансовый леверидж – произведение уровней производственного и финансового левериджа. Он отражает общий риск, связанный с возможным недостатком средств для возмещения производственных расходов и финансовых издержек по обслуживанию внешнего долга:![]() .

.

АНАЛИЗ ОЦЕНКИ ПРОИЗВОДСТВЕННО – ФИНАНСОВОГО ЛЕВЕРИДЖА

| Показатель | 2003 год | 2004 год |

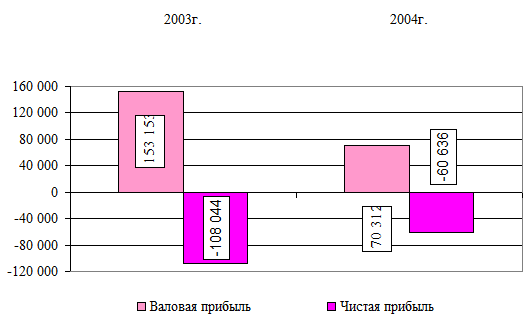

| Выручка от реализации, тыс. руб. | 469 065 | 392 657 |

| Валовая прибыль, тыс. руб. | 153 153 | 70 312 |

| Чистая прибыль, тыс. руб. | - 108 044 | - 60636 |

| Прирост производства, % | - 54,09 | |

| Прирост валовой прибыли, % | - 16,29 | |

| Коэффициент производственного левериджа (СОЗ) | 0,301 | |

| Прирост чистой прибыли, % | - 43,88 | |

| Коэффициент финансового левериджа (СФЗ) | 2,694 | |

| Коэффициент производственно – финансового левериджа (СКЗ) | 0,811 | |

На основании этих данных можно сделать вывод, что при сложившейся структуре издержек на предприятии и структуре источников капитала, увеличение объема производства на 1 % обеспечит прирост валовой прибыли на 0,301 % и прирост чистой прибыли на 0,811 %. Каждый процент прироста валовой прибыли приведет к увеличению чистой прибыли на 2,694 %. В такой же пропорции будут изменяться данные показатели и при спаде производства.

Часть 2

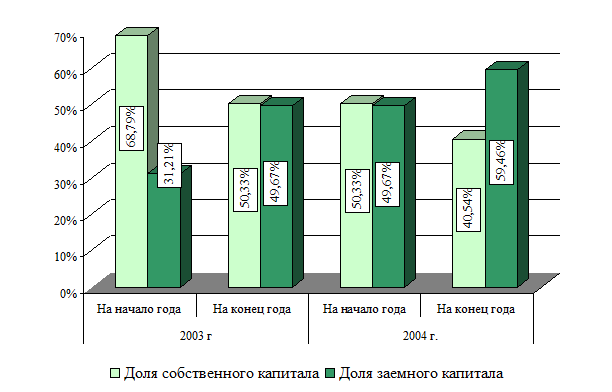

1. Представить диаграмму «Доля собственного и заемного капитала». Определить структуру собственного и заемного капиталов. Представить информацию графически

![]()

![]()

| Показатель | 2003 г | Изме-нения за период | 2004 г. | Изме-нения за период | ||

| На начало года | На конец года | На начало года | На конец года | |||

| Собственный капитал | 454 561 | 337 005 | - 117 556 | 337 005 | 276 369 | - 60 636 |

| Долгосрочные и краткосрочные обязательства | 206 226 | 332 615 | + 126 389 | 332 615 | 405 360 | 72 745 |

| Валюта баланса (стр.700) | 660 787 | 669 620 | + 8 833 | 669 620 | 681 729 | + 12 109 |

| Доля собственного капитала | 68,79 % | 50,33 % | - 18,46 % | 50,33 % | 40,54 % | - 9,79 % |

| Доля заемного капитала | 31,21 % | 49,67 % | + 18,46 % | 49,67 % | 59,46 % | + 9,79 % |

| Показатель | 2003 г | Изме-нения за период | Структура, % | Изме-нения за период,% | ||

| На начало года | На конец года | На начало года | На конец года | |||

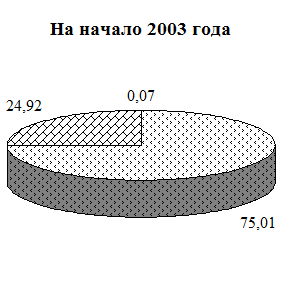

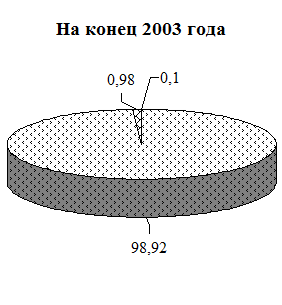

| Уставный капитал | 327 | 327 | 0 | 0,07 | 0,10 | + 0,03 |

| Добавочный капитал | 340 971 | 333 374 | - 7 597 | 75,01 | 98,92 | + 23,91 |

| Нераспределенная прибыль за отчетный год | 113 263 | 3 304 | - 109 959 | 24,92 | 0,98 | - 23,94 |

| Собственный капитал | 454 561 | 337 005 | - 117 556 | 100 | 100 | |

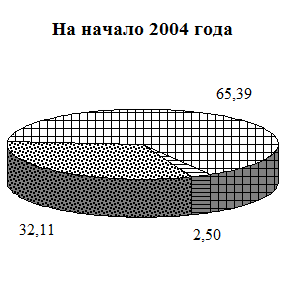

| Отложенные налоговые обязательства | 0 | 8 302 | + 8 302 | 0 | 2,50 | + 2,50 |

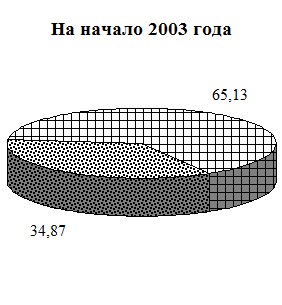

| Займы и кредиты | 71 915 | 106 800 | + 34 885 | 34,87 | 32,11 | - 2,76 |

| Кредиторская задолженность | 134 311 | 217 513 | + 83 202 | 65,13 | 65,39 | + 0,26 |

| Заемный капитал | 206 226 | 332 615 | + 126 389 | 100 | 100 | |

| Показатель | 2004 г | Изме-нения за период | Структура, % | Изме-нения за период,% | ||

| На начало года | На конец года | На начало года | На конец года | |||

| Уставный капитал | 327 | 327 | 0 | 0,10 | 0,12 | + 0,02 |

| Добавочный капитал | 333 374 | 330 591 | - 2 783 | 98,92 | 119,62 | + 20,70 |

| Нераспределенная прибыль за отчетный год | 3 304 | - 54 549 | - 57 853 | 0,98 | -19,74 | - 20,72 |

| Собственный капитал | 337 005 | 276 369 | - 60 636 | 100 | 100 | |

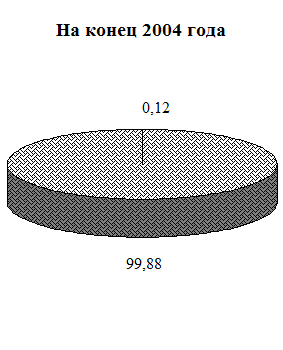

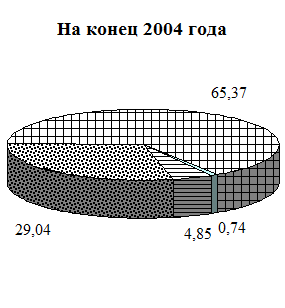

| Отложенные налоговые обязательства | 8 302 | 19 656 | + 11 354 | 2,50 | 4,85 | + 2,35 |

| Займы и кредиты | 106 800 | 117 717 | + 10 917 | 32,11 | 29,04 | - 3,07 |

| Кредиторская задолженность | 217 513 | 264 991 | + 47 478 | 65,39 | 65,37 | - 0,02 |

| Доходы будущих периодов | 0 | 2 996 | + 2 996 | 0 | 0,74 | + 0,74 |

| Заемный капитал | 332 615 | 405 360 | + 72 745 | 100 | 100 | |

Структура собственного капитала

Структура заемного капитала

2. Рассчитать показатели ликвидности предприятия за базовый и отчетный год; темпы их изменения

Одним из показателей, характеризующих финансовую устойчивость предприятия, является его платежеспособность, т.е. возможность наличными денежными ресурсами своевременно погашать свои платежные обязательства.

Ликвидность баланса – возможность предприятия обратить активы в наличность и погасить свои платежные обязательства, а точнее – это степень покрытия долговых обязательств предприятия его активами, срок превращения которых в денежную наличность соответствует сроку погашения платежных обязательств.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности, с краткосрочными обязательствами, которые группируются по степени срочности их погашения.

ГРУППИРОВКА СТАТЕЙ БАЛАНСА

| Группа | Название группы | Статьи баланса | 2003 г. | На конец 2004г. | |

| Начало года | Конец года | ||||

| А 1 | Наиболее ликвидные активы |

1 Денежные средства 2 Краткосрочные финансовые вложения Итого |

12 948 12 199 25 147 |

3 024 917 3 941 |

25 946 208 26 154 |

| А 2 | Быстрореализу-емые активы |

1. Готовая продукция 2. Товары отгруженные К-во Просмотров: 560

Бесплатно скачать Контрольная работа: Финансовый анализ

| |||