Контрольная работа: Кредиты от коммерческого банка на жилищное строительство

Для оценки начальных значений а (0) и b (0) применим линейную модель к первым 8 значениям Y ( t ) из табл. 1. Линейная модель имеет вид:

![]() . (5)

. (5)

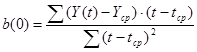

Метод наименьших квадратов дает возможность определить коэффициенты линейного уравнения а (0) и b (0) по формулам 6 - 9:

; (6)

; (6)

![]() ; (7)

; (7)

![]() ; (8)

; (8)

![]() . (9)

. (9)

Применяя линейную модель к первым 8 значениям ряда из таблицы 1 (т.е. к данным за первые 2 года), находим значения а (0) и b (0). Составим вспомогательную таблицу для определения параметров линейной модели:

Таблица 2

| t | Y(t) | t-tcp | Y-Ycp | (t-tcp )2 |

(Y-Ycp )(t-tcp ) | |

| 1 | 28 | -3,5 | -7,625 | 12,25 | 26,6875 | |

| 2 | 36 | -2,5 | 0,375 | 6,25 | -0,9375 | |

| 3 | 43 | -1,5 | 7,375 | 2,25 | -11,0625 | |

| 4 | 28 | -0,5 | -7,625 | 0,25 | 3,8125 | |

| 5 | 31 | 0,5 | -4,625 | 0,25 | -2,3125 | |

| 6 | 40 | 1,5 | 4,375 | 2,25 | 6,5625 | |

| 7 | 49 | 2,5 | 13,375 | 6,25 | 33,4375 | |

| 8 | 30 | 3,5 | -5,625 | 12,25 | -19,6875 | |

| S |

36 | 285 | 0 | 0 | 42 | 36,5 |

![]()

![]()

![]()

![]()

Уравнение (5) с учетом полученных коэффициентов имеет вид: Yp ( t ) =31,714+0,869·t . Из этого уравнения находим расчетные значения Y р ( t ) и сопоставляем их с фактическими значениями (табл. 3). Такое сопоставление позволяет оценить приближенные значения коэффициентов сезонности I-IV кварталов F (-3) , F (-2) , F (-1) и F (0) для года, предшествующего первому году, по которому имеются данные в табл. 1. Эти значения необходимы для расчета коэффициентов сезонности первого года F (1), F (2), F (3), F (4) и других параметров модели Хольта-Уинтерса по формулам 1 - 4.

Таблица 3

Сопоставление фактических данных Y ( t ) и рассчитанных по линейной модели значений Yp ( t )

|

t |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Y(t) |

28 |

36 |

43 |

28 |

31 |

40 |

К-во Просмотров: 444

Бесплатно скачать Контрольная работа: Кредиты от коммерческого банка на жилищное строительство

|