Контрольная работа: Маркетинговая служба предприятия

∆Дк3 = 0,0155*58,4/78,98= 0,0115

Итого: 0,1262

Таким образом, предприятию необходимо срочно менять свою маркетинговую политику, внедрять новые маркетинговые инструменты: необходимо изменить метод ценообразования, провести новую рекламную компанию. Необходимо установить также постоянный мониторинг внешнего и внутреннего влияния на деятельность фирмы. Следует также разработать систему скидок, провести акции с целью привлечения внимания потребителей к продукции.

Задача 4

На основании данных, приведенных в таблице рассчитать прогноз эффективности функционирования предполагаемой службы маркетинга для структуры предприятия и сделать выводы. Промежуточные результаты расчета затратоемкости, прибыльности и рентабельности представить графически.

| Год | Прибыль, тыс. грн. | Объем продаж, тыс. грн | Затраты на службу маркетинга, грн |

Численность службы маркетинга, чел. |

| 2000 | 298,4 | 458,7 | 2568 | 12 |

| 2001 | 359,4 | 343,6 | 3189 | 10 |

| 2002 | 305,7 | 758,8 | 2198 | 19 |

| 2003 | 459,7 | 633,4 | 4569 | 14 |

| 2004 | 398,5 | 875,6 | 3578 | 17 |

| 2005 | 402,8 | 657,4 | 5987 | 10 |

| 2006 | 639,8 | 521,8 | 4213 | 8 |

Решение:

Оценить службу маркетинга можно с помощью следующих показателей:

1. Затратоемкость, которая рассчитывается как отношение затрат на службу маркетинга и объема продаж

2000: 2568/458700 = 0,0056 грн/грн

2001: 3189/343600 = 0,0093 грн/грн

2002: 2198/758800 = 0,0029 грн/грн

2003: 4569/633400 = 0,0072 грн/грн

2004: 3578/875600 = 0,0041 грн/грн

2005: 5987/657400 = 0,0091 грн/грн

2006: 4213/521800 = 0,0081 грн/грн

Отобразим динамику показателей затратоемкости графически:

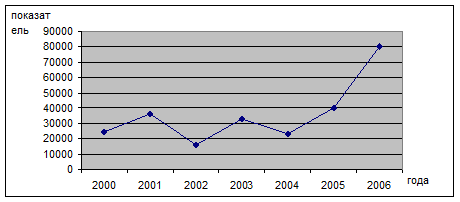

2. Прибыльность, которая рассчитывается как отношение прибыли и числа служб маркетинга

2000: 298400/12 = 24867 грн/чел.

2001: 359400/10 = 35940 грн/чел.

2002: 305700/19 = 16089 грн/чел.

2003: 459700/14 = 32842 грн/чел.

2004: 398500/17 = 23447 грн/чел.

2005: 402800/10 = 40280 грн/чел.

2006: 639800/8 = 79984 грн/чел.

Отобразим динамику показателей прибыльности графически:

3. Рентабельность, которая рассчитывается как отношение прибыли к затратам службы маркетинга