Контрольная работа: Маркетинговая служба предприятия

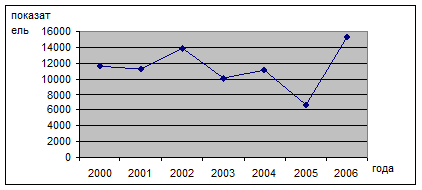

2001: 359400/3189*100% = 11270%

2002: 305700/2198*100% = 13908%

2003: 459700/4569*100% = 10061%

2004: 398500/3578*100% = 11138%

2005: 402800/5987*100% = 6728%

2006: 639800/4213*100% = 15186%

Отобразим динамику показателей рентабельности графически

Таким образом, прибыль предприятия увеличилась, что было вызвано уменьшением численности служб маркетинга в 2005–2006 гг. на 2 человека.

Задача 5

Оценить степень риска предприятия, выходящего на рынок с новым товаром, используя следующие данные. Предложите мероприятия для стабилизации деятельности предприятия.

| Показатель, тыс. грн. | 2005 | 2006 |

| 1. Оборотные средства | 356,38 | 418,12 |

| 2. Материалы и продукты питания | 3,99 | 65,73 |

| 3. МБП | 82,62 | 144,36 |

| 4. Текущая задолженность | 41,58 | 103,32 |

| 5. Уставный капитал | 105,21 | 105,21 |

| 6. Паевой капитал | 3,10 | 58,64 |

| 7. Дополнительно вложенный капитал | 18,46 | 24,3 |

| 8. Резервный капитал | 17,09 | 12,3 |

| 9. Объем продаж | 180,22 | 214,96 |

| 10. Цена за единицу | 205,44 | 267,18 |

| 11. Прибыль от реализации ОПФ | 97,02 | 158,76 |

| 12. Необоротные активы | 81,26 | 143,00 |

| 13. Векселя полученные | 78,44 | 140,18 |

| 14. Дебиторская задолженность за товары | 83,50 | 145,24 |

| 15. Дебиторская задолженность по расчетам | 84,41 | 146,15 |

| 16. Текущие финансовые инвестиции | 89,31 | 151,05 |

| 17. Расходы будущих периодов | 84,50 | 146,24 |

Решение

Рассчитать и оценить степень риска фирмы, вступающей на рынок, можно с помощью следующей формулы:

Р = ![]() ,

,

где Р – степень риска, Кр – коэффициент риска.

1. Рассчитаем коэффициент ликвидности, который равен отношению разности суммы оборотных средств и суммы запасов к сумме текущей задолженности.

Сумма запасов рассчитывается как сумма материалов и продуктов питания и МБП:

2005: 3,99+82,62 = 86,61 тыс. грн.

2006: 65,73+144,36 = 210,09 тыс. грн.

Рассчитаем коэффициент ликвидности:

2005: (356,38–86,61)/41,58 = 6,49

2006: (418,12–210,09)/103,32 = 2,01

2. Рассчитаем коэффициент капитала, который равен отношению суммы обязательств к сумме собственного капитала.

Сумма обязательств определяется как сумма дебиторской задолженности за товары и дебиторской задолженности по расчетам:

2005: 83,5+84,41 = 167,91 тыс. грн.

2006: 145,24+146,15 = 291,39 тыс. грн.

Сумма собственного капитала определяется как сумма уставного капитала, дополнительного капитала и резервного.

Коэффициент капитала:

2005: 167,91/(105,21+3,10+18,64+17,09) = 1,17