Контрольная работа: Моделирование экономических систем 2

26

16

Решение

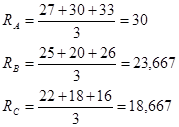

Оценим ожидаемую доходность каждой акции:

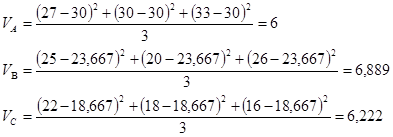

Оценим риск каждой акции, который выражается вариацией:

Из приведенных расчетов следует, что самыми привлекательными для инвестора ценными бумагами являются акции компании А, так как они имеют самую высокую ожидаемую доходность и наименьший риск. Если же сравнить между собой компании В и С, то акции компании В имеют несколько большую ожидаемую доходность, но и больший риск, поэтому выбор зависит от отношения инвестора к риску.

Рассчитаем ковариации доходностей акций друг с другом:

![]()

![]()

![]()

Из расчетов видно, что ковариация доходностей компаний А и С отрицательна, т.е. зависимость между доходностями акций этих компаний обратная, под воздействием одних и тех же факторов доходности меняются в разных направлениях. Ковариации доходностей акций компаний А и В, В и С положительные, что свидетельствует о прямой зависимости между доходностями акций этих компаний, под воздействием одних и тех же факторов доходности меняются в одном направлении.

Дадим определение эффективного портфеля. Портфель, имеющий минимальный риск при заданном уровне ожидаемой доходности или максимальную ожидаемую доходность при заданном уровне риска, называется эффективным.

пусть хА , хВ , хС — доли капитала инвестора, вложенные в акции компаний А, В, С соответственно. Сумма долей равна единице, т.е.:

хА + хВ + хС = 1

Так как риск портфеля, составленного из акций компаний А, В и С, выражается формулой:

![]()

а ожидаемая доходность этого же портфеля выражается формулой

![]()

![]() то, подставляя рассчитанные значения вариаций, ковариаций, получаем модели, определяющие структуру эффективных портфелей:

то, подставляя рассчитанные значения вариаций, ковариаций, получаем модели, определяющие структуру эффективных портфелей:

![]()

![]()

хА + хВ + хС = 1

![]()

![]()

![]()

хА + хВ + хС = 1

Задание 6

Руководство одного из банков решило разместить ресурсы в операциях с процентным арбитражем с целью получения прибыли от разницы процентных ставок на различных кредитных рынках с учетом изменения валютных курсов. Для проведения операций с процентным арбитражем на домашнем кредитном рынке было приобретено 500000 рос. руб. под 7,5% годовых на месяц. На момент начала операции наиболее привлекательными для банка оказались кредитный рынок США и еврорынок. Процентная ставка по вкладам на месяц на кредитном рынке США равнялась 7,75% годовых, а на еврорынке по вкладам в евро на месяц 7,7% годовых. Соотношение курсов валют было следующее: RUR/€ = 37,7 руб., RUR/$ = 27,8 руб. Через месяц на момент окончания операции прогнозируются следующие курсы валют: с вероятностью 0,4 RUR/€ = 36,3 руб., RUR/$ = 28,2 руб., с вероятностью 0,6 RUR/€ = 38,2 руб., RUR/$ = 26,6 руб. Определить наилучшую стратегию размещения ресурсов сроком на один месяц, используя критерии Вальда, Гурвица и Байеса.

Решение

В данной задаче выделяются 2 игрока: руководство банка, принимающее решения, и природа — рынок валют. Предположим, что руководство банка определило для себя три стратегии:

А1 — разместить 500000 руб. на еврорынке;

А2 — разместить 500000 руб. на рынке США;

А3 — разместить 250000 руб. на рынке США и 250000 руб. на еврорынке.