Контрольная работа: Область прогноза для однофакторной и двухфакторной модели. Точечный прогноз на основании линейной прогрессии

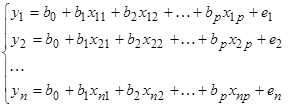

Подставляя в уравнение (2) значения из каждой строки таблицы, получим n уравнений.

(2)

(2)

ei – случайные отклонения (остатки), наличие которых объясняется тем, что выборочные точки не ложатся в точности на плоскость (1), а случайным образом разбросаны вокруг нее.

![]()

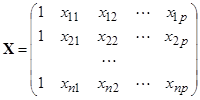

Чтобы записать систему (2) в матричном виде, вводим матрицу X , составленную из множителей при коэффициентах b1 , b2 , …, bp .

Матрица  . Размерность матрицы n´p+1.

. Размерность матрицы n´p+1.

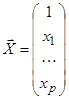

Еще вводятся матрицы:

Вектор столбец  ,

,  ,

,  , размерностью n´1.

, размерностью n´1.

Тогда в матричной форме уравнение регрессии записывается так:

![]() .

.

Полуширина доверительного интервала рассчитывается по формуле:

![]() ,

,

где ![]() - среднее квадратическое отклонение остатков;

- среднее квадратическое отклонение остатков;

![]() - критическая точка распределения Стьюдента, соответствующая уровню доверия g=(0.95, 0.99, 0.999) и степени свободы k=n-p-1.

- критическая точка распределения Стьюдента, соответствующая уровню доверия g=(0.95, 0.99, 0.999) и степени свободы k=n-p-1.

вектор  точка из области прогноза.

точка из области прогноза.

2. Задача

Найдите коэффициент эластичности для указанной модели в заданной точке x. Сделать экономический вывод.

X=1

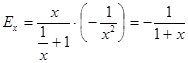

1. Найдем производную функции  ,

,

2. Найдем эластичность. ![]() , тогда

, тогда

3. Коэффициент эластичности для точки прогноза:

X=1

![]()

Коэффициент эластичности показывает, что при изменении фактора X =1 на 1% показатель Y уменьшится на 0,5%.

3. Задача

Для представленных данных выполнить следующее задание:

1. Провести эконометрический анализ линейной зависимости показателя от первого фактора. Сделать прогноз для любой точки из области прогноза, построить доверительную область. Найти коэффициент эластичности в точке прогноза.

2. Провести эконометрический анализ нелинейной зависимости показателя от второго фактора, воспользовавшись подсказкой. Сделать прогноз для любой точки из области прогноза, построить доверительную область. Найти коэффициент эластичности в точке прогноза.