Контрольная работа: Планирование в процессе управления продажами

– оптимальную цену;

– оптимальный объем производства и сбыта;

– минимально допустимую цену;

– предел увеличения цены и объемов производства и реализации;

– графически обозначить точку безубыточности.

Таблица 1. Объем сбыта и издержки производства предприятия

| Цена, руб. | Объем, реализации. тыс. шт. | Постоянные, издержки тыс руб | Переменные издержки, тыс. руб. | Валовые издержки, тыс. руб | |

| 11 | 400 | 1000 | 1500 | 2500 | |

| 10 | 500 | 1000 | 1750 | 2750 | |

| 9 | 600 | 1000 | 2025 | 3025 | |

| 8 | 700 | 1000 | 2350 | 3350 | |

| 7 | 800 | 1000 | 2800 | 3800 | |

Таблица 2. Сопоставление предельных показателей

| Цена, руб. |

Объем реализации, тыс. шт. | Валовая выручка, тыс. руб. |

Валовые издержки, тыс. руб. | Предельный доход, руб. | Предельные издержки, руб. | Предельная прибыль, руб. |

| 11 | 400 | 4400 | 2500 | 6,00 | 2,50 | 3,50 |

| 10 | 500 | 5000 | 2750 | 4,00 | 2,75 | 3,25 |

| 9 | 600 | 5400 | 3025 | 2,00 | 3,25 | -1,25 |

| 8 | 700 | 5600 | 3350 | 0 | 4,50 | -4,50 |

| 7 | 800 | 5600 | 3800 | 0 | 4,50 | -4,50 |

Оптимальная цена достигается в той точке, когда предельный доход равен предельным издержкам, то есть предельная прибыль равна нулю.

Предприятие максимизирует прибыль в случаях когда предельный доход равен предельным издержкам.

В случае если предельные издержки превышают предельный доход предприятие минимизирует убытки.

В случае если цена на за единицу меньше средних переменных издержек то предприятие прекращает производство.

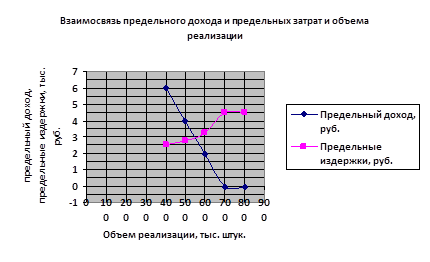

На основе данных таблицы 3 строим график взаимосвязи предельного дохода, предельных издержек и объема производства.

Таблица 3. Взаимосвязь предельного дохода, предельных издержек и объема производства

| Объем реализации, тыс. шт. | Предельный доход, руб. | Предельные издержки, руб. |

| 400 | 6,00 | 2,50 |

| 500 | 4,00 | 2,75 |

| 600 | 2,00 | 3,25 |

| 700 | 0 | 4,50 |

| 800 | 0 | 4,50 |

По графику видно, что предельный доход = предельные издержки =3 при объеме реализации 550 тыс.штук.

Определим цену при объеме реализации 550 штук

При объеме реализации 600 штук цена = 9 руб.

Предельный доход = (доход от реализации 2- доход от реализации 1)/ (объем от реализации 1- объем от реализации 2)

3= (5400-Х)/(600-550)

3=(5400-Х)/50

5400-Х=3*50

5400-Х=150

Х= 5400-150=5250

Выручка = цена * объем, отсюда цена = выручка / объем = 5250/550=9,55 руб.