Контрольная работа: Сума накопиченого боргу Актуарний метод розвязку задач

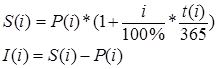

4. Розраховуємо загальну суму накопленого позикового боргу S(5) та суму нарахованих відсотків І(5) за формулами:

(2.2)

(2.2)

5. Враховуючи результати проведених розрахунків будуємо результативний контур позичкової операції (табл. 2.2):

Таблиця 2.2 - Показники результативного контуру позичкової операції

| № п/п | Назва операції | Сума операції, тис.грн. | Розра-хунковий строк позички, днях | Сума частко-вого повернен-ня кредиту, тис.грн. | Сума сплачених відсотків в тис.грн. |

| 1. | Отримання кредиту Р | 15 000 | 731 | - | - |

| 2. | Повернення першої частини кредиту та нарахованих відсотків S1 | - 550 | 31 | 540,8 | 9,2 |

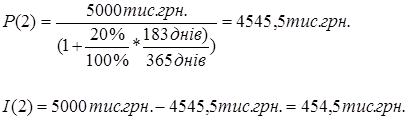

| 3. | Повернення другої частини кредиту та нарахованих відсотків S2 | -5 000 | 183 | 4 545,5 | 454,5 |

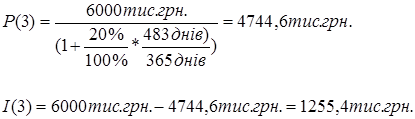

| 4. | Повернення третьої частини кредиту та нарахованих відсотків S3 | -6 000 | 482 | 4 744,6 | 1 255,4 |

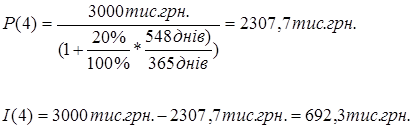

| 5. | Повернення четвертої частини кредиту та нарахованих відсотків S4 | -3 000 | 548 | 2307,7 | 692,3 |

| 6. | Повернення п’ятої частини кредиту та нарахованих відсотків S5 | -4 007,5 | 731 | 2 861,4 | 1 146,1 |

| Загальна сума операції | -18 555,7 | 15 000 | 3 555,7 | ||

| Загальне подорожчання позики за 2,0 роки | 23,72% | ||||

| Ефективна річна ставка кредиту Р | 11,86% |

3. Задача № 3 (Варіант №1)

Є зобов’язання погасити за 2 роки (з 12.03.2000 по 12.03.2002 р.) борг у сумі 15 млн.грн. Кредитор згодний одержувати часткові платежі. Відсотки нараховуються по ставці 20% річних. Часткові надходження характеризуються наступними даними (тис.грн.):

- 12.04.2000 р. – 550 тис.грн.

- 12.09.2000 р. – 5 000 тис.грн.

- 30.06.2001 р. – 6 000 тис.грн.

- 12.09.2001 р. – 3 000 тис.грн.

- 12.03. 2002 р. - ? (залишок) тис.грн.

Використовуючи метод торговця, розв’язати завдання.

Рішення

Нарощування первинної суми кредиту за відсотковою ставкою по формулі (3.1) попередньої задачі має назву декурсивного методу нарахування відсотків (або актуарного методу нарахування відсотків).

Окрімвідсотковоїставки і існуєоблікова ставка d (інша назва – ставка дисконту), величина якої визначається формулою:

![]() (3.1)

(3.1)

де D – сумма дисконта, як різниця між сумою позики Р та нарощеної суми загального позикового боргу Sна момент погашення позики.

Хоч, в основномуоблікова ставка застосовується в дисконтуванні, тобто в процесі, обратному до нарахування відсотків, іноді вона застосовується для нарощення методомантисипативн их відсотків (метод торгівця).

Нарахування простих декурсивнихта антисипативних відсотків в нарощених сумах позикових боргів виконується за різними формулами:

- декурсивнівідсотки (актуарний метод):

![]() (3.2)

(3.2)

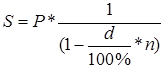

- антисипативнівідсотки (метод торгівця):

(3.3)

(3.3)

n – тривалість позики в роках.

Відповідно з формулами (3.2), (3.3) ставка дисконту d, еквівалентна відсотковій ставці і, розраховується по формулам: