Контрольная работа: Вибір джерел фінансування переозброєння, модернізації та розвитку виробництва

Таблиця 4. Результати грошових витрат по обслуговуванню кредиту

| Показники | Життєвий цикл проекту | |||||

| 1-й рік | 2-й рік | 3-й рік | 4-й рік | 5-й рік | 6-й рік | |

| Платежі по кредиту (-) Kkt | 440 317,01 | 440 317,01 | 440 317,01 | 440 317,01 | 440 317,01 | 440 317,01 |

| Відсотковий податковий щит (-) Рn kt | -69 302,43 | -61 962,60 | -53 301,60 | -43 081,62 | -31 022,05 | -16 791,75 |

| Рух грошових витрат Dкt | 371 014,58 | 378 354,41 | 387 015,41 | 397 235,39 | 409 294,96 | 423 525,26 |

Чиста приведена вартість — це рух чистих грошових витрат підприємства у зв’язку з купівлею обладнання, скоригований на коефіцієнт дисконтування kдt .

t - номер року розрахункового періоду (t приймає значення від 1 до n i дорівнює терміну життєвого циклу проекту)

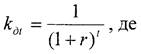

r - ставка дисконту, що являє собою вартість придбання капіталу для підприємства на ринку капiталiв i дорівнює середній вiдсотковiй ставці банку за користування кредитом.

При розрахунку величини коефіцієнта дисконтування ставка дисконту приймається рівню 9%.

kдt1 = 0,9174

kдt2 = 08417

kдt3 = 0,7722

kдt4 = 0,7084

kдt5 = 0,6499

kдt6 = 0,5963

Чиста приведена вартiсть купiвлi обладнання за рахунок кредиту банку Счt , в t-у поточному роцi життєвого циклу проекту визначається як:

Счt = Dч kt kдт

Счt = 319 185,84 грн.

Счt = 306 300,14 грн.

Счt = 293 383,06 грн.

Счt = 280 832,81 грн.

Счt = 268 940,34 грн.

Счt = 241 375,65 грн.

Рух чистих грошових витрат підприємства у зв’язку з купівлею обладнання являє собою алгебраїчну суму руху грошового потоку по одержанню та обслуговуванню кредиту для купiвлi обладнання (таблиця 4) i грошового потоку витрат пiдприсмства, якi пов’язанi з володiнням обладнання (таблиця 3).

Dч kt = Dkt ± Dt де

Dч kt - чистий грошовий потік витрат підприємства у зв’язку з купівлею обладнання.

Dч kt1 = 347 912,56 грн.

Dч kt2 = 363 915,19 грн.

Dч kt3 = 379 939,58 грн.

Dч kt4 = 396 418,43 грн.

Dч kt5 = 413 798,05 грн.

Dч kt6 = 404 811,13 грн.