Контрольная работа: Вибір джерел фінансування переозброєння, модернізації та розвитку виробництва

Таблиця 5 Чиста приведена вартість проекту купiвлi обладнання

| Показники | Життєвий цикл проекту | |||||

| 1-й рік | 2-й рік | 3-й рік | 4-й рік | 5-й рік | 6-й рік | |

| Рух чистих грошових потоків Dч kt | 347912,56 | 363915,19 | 379939,58 | 396418,43 | 413798,05 | 404811,13 |

| Коефіцієнт дисконтування kдt | 0,9174 | 0,8417 | 0,7722 | 0,7084 | 0,6499 | 0,5963 |

| Чиста приведена вартість Счt | 319184,84 | 306300,14 | 293383,06 | 280832,81 | 268940,34 | 241375,65 |

| Загальна чиста приведена вартість проекту Сч | 1 710 017,84 | |||||

Сч = 1 710 017,84 грн.

ІІ. Розрахунок загальної чистої приведеної вартості лізингу устаткування

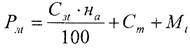

Лізинговий платіж за отримання обладнання в лізинг сплачується лiзингоодержувачем щорічно в сумі, що зазначена в договорі лізину. Річна сума лізингового платежу розраховується за формулою:

![]()

Pлt - сума щорічного лізингового платежу у t-му році;

Cзt - залишкова вартість об’єкта лізингу у t-му розрахунковому році;

Mt - лізингова маржа у t-му розрахунковому році.

Величина лізингової маржі, що являє собою прибуток лiзингодавця. визначається за формулою:

![]()

dл – ставка лізингової маржі.

М1 = 25 526,39 грн.

М2 = 21 697,43 грн.

М3 = 18 442,82 грн.

М4 = 15 676,40 грн.

М5 = 13 324,94 грн.

М6 = 11 326,20 грн.

Річна сума лізингового платежу розраховується за формулою:

Рлt1 = 260 383,27 грн.

Рлt2 = 227 100,78 грн.

Рлt3 = 198 810,66 грн.

Рлt4 = 174 764,06 грн.

Рлt5 = 154 324,45 грн.

Рлt6 = 136 950,78 грн.

Після податкова вартість лізингового платежу Рn л розраховується як:

![]()

Рn лt1 = 95 287,45 грн.

Рn лt2 = 170 325,58 грн.