Курсовая работа: Анализ эффективности диятельности предприятия

IV. ДОЛГОСРОЧНЫЕ

ОБЯЗАТЕЛЬСТВА

Прочие обязательства

краткосрочного свойства

630…

…660

Таблица 8. Отчет о прибылях и убытках (извлечения)

| Наименование | Код. стр. | Абсолютные значения, тыс. руб. | Индекс роста | ||

| факт | оценка | прогноз | |||

| 1 | 2 | 3 | 4 | 5 | 6 |

| ВЫРУЧКА (нетто) от продажи товаров (продукции, работ, услуг) |

010 | 620 000 | 630 000 | 700 000 | 1.129 |

| СЕБЕСТОИМОСТЬ проданных товаров (продукции, работ, услуг) | 020 | 370 000 | 370 000 | 400 000 | 1.081 |

| ВАЛОВАЯ ПРИБЫЛЬ | 029 | 250 000 | 260 000 | 300 000 | 1.200 |

| ПРИБЫЛЬ ОТ ПРОДАЖ | 050 | 120 000 | 150 000 | 160 000 | 1.333 |

| ПРОЦЕНТЫ УПЛАЧЕННЫЕ | 070 | 50 000 | 70 000 | 70 000 | 1.400 |

| ПРИБЫЛЬ (УБЫТОК) ДО НАЛОГООБЛОЖЕНИЯ | 140 | 70 000 | 80 000 | 90 000 | 1.286 |

| НАЛОГ НА ПРИБЫЛЬ и иные аналогичные платежи |

150 | 14 700 | 18 400 | 20 700 | 1.408 |

| ПРИБЫЛЬ ОТ ОБЫЧНОЙ ДЕЯТЕЛЬНОСТИ |

160 | 55 300 | 61 600 | 69 300 | 1.253 |

| ЧИСТАЯ (нераспределённая) ПРИБЫЛЬ |

190 | 55 300 | 61 600 | 69 300 | 1.253 |

| Справочно: | |||||

| Ставка налогообложения прибыли, % | С1 | 21% | 23% | 23% | |

| Норма реинвестирования, % | С2 | 57% | 50% | 58% | |

| Годовые реинвестиции | С3 | 31 521 | 30 800 | 40 194 | |

| Степень износа основных фондов, % |

С4 | 63% | 48% | 47% | |

| Полная стоимость основных фондов | С5 | 246 095 | 353 042 | 392 340 | |

| Норма амортизации (метод линейной амортизации), % | С6 | 8% | 10% | 8% | |

| Годовая амортизация | С7 | 19 687.619 | 35 304.167 | 31 387.234 | |

| Потенциал самофинансирования | С8 | 74 987.619 | 96 904.167 | 100 687.234 | |

| Средняя расчётная ставка по кредитам (d ) | С9 | 30.20 | 38.61 | 36.61 | |

Таблица 9. Индексный анализ абсолютных балансовых стоимостных показателей

| № п/п | Наименование | Код стр. | Индексы роста | ||

| факт | оценка | прогноз | |||

| 0 | 1 | 2 | 3 | 4 | 5 |

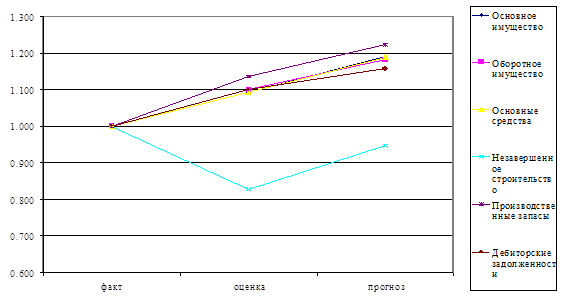

| 1 | Основное имущество | А 120 | 1.000 | 1.093 | 1.189 |

| Оборотное имущество | А 290 | 1.000 | 1.100 | 1.181 | |

| 2 | Основные средства | А 120 | 1.000 | 1.093 | 1.189 |

| Незавершенное строительство | А 130 | 1.000 | 0.828 | 0.946 | |

| 3 | Производственные запасы | А 210 | 1.000 | 1.136 | 1.223 |

| Дебиторские задолженности | (А 230+А 240) | 1.000 | 1.100 | 1.157 | |

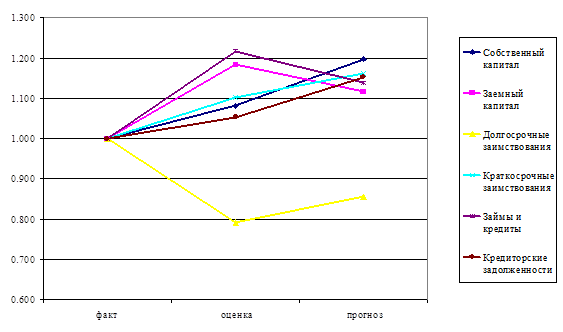

| 4 | Собственный капитал | П 490 | 1.000 | 1.082 | 1.197 |

| Заемный капитал | (П 590+П 610) | 1.000 | 1.184 | 1.116 | |

| 5 | Долгосрочные заимствования | П590 | 1.000 | 0.791 | 0.856 |

| Краткосрочные заимствования | П 690 | 1.000 | 1.102 | 1.162 | |

| 6 | Займы и кредиты | П 610 | 1.000 | 1.218 | 1.139 |

| Кредиторские задолженности | П 620 | 1.000 | 1.053 | 1.153 | |

| 7 | Дебиторские задолженности | (А 230+А 240) | 1.000 | 1.100 | 1.157 |

| Кредиторские задолженности | П 620 | 1.000 | 1.053 | 1.153 | |

| Валюта баланса | А300; П 700 | 1.000 | 1.088 | 1.176 | |

Рис. 1а. Выявление приоритетов в развитии (динамике) активов

Рис. 1б. Выявление приоритетов в развитии (динамике) капитала

Согласно составленному аналитическому балансу, валюта баланса в прогнозном году вырастет на 60 млн. руб., это говорит о том, что предприятие инвестирует средства, добивается улучшения финансовых результатов.

Соотношение разделов I«Внеоборотные активы» и II«Оборотные активы» приблизительно одинаково и составляет, соответственно, по факту 51,9% и 48,1%, по оценке 51,4% и 48,6%, по прогнозу 51,7% и 48,3%.

Соотношение разделов пассива также оптимально и составляет, соответственно, собственные средства по факту 51,3%, по оценке 51,0%, по прогнозу 52,2%; заемные средства (долгосрочные обязательства и краткосрочные пассивы) по факту 47,6%, по оценке 48,2%, по прогнозу 47.02%.

Все говорит о том, что у данного предприятия есть все возможности для ведения эффективной производственной деятельности и достижения желаемых финансовых результатов.

В структуре краткосрочных пассивов преобладает кредиторская задолженность, которая также достаточно стабильна на протяжении 3 периодов и составляет примерно 34%.

В общей сложности статьи V раздела увеличились в оценочном году (по сравнению с фактом), но в прогнозном году они снова снизятся.

Рассматривая показатели аналитического баланса, предприятие на протяжении изучаемого периода, можно отметить, что структура баланса оставалась стабильной.

Следует отметить рост выручки от продаж, которая увеличилась на 80000 тыс. руб. при увеличении себестоимости проданных товаров в прогнозном году по сравнению с фактическим на 30000 тыс. руб. (в процентном выражении составляет 8,1%). Темп прироста выручки 12,9% выше темпа прироста затрат.

Темп прироста валовой прибыли составляет 20,0%. Предприятию придется выплатить налоги на прибыль в прогнозном году на 6000 тыс. руб. больше, чем по факту.

Чистая прибыль предприятия в оценочном году выросла по сравнению с фактом на 6300 тыс. руб.

За рассматриваемый период предприятие довольно работало довольно стабильно, без убытков.

1) Основное имущество растет немного быстрее, чем оборотное.