Курсовая работа: Анализ и распределение дохода на предприятии

Операционные доходы отражаются по строкам 060, 080, и 090 формы №2 бухгалтерской отчетности.

Внереализационные доходы включают: штрафы, пени, неустойки за нарушение условий договоров; активы, полученные безвозмездно, в том числе, по договору дарения; поступления в возмещение причиненных организации убытков; прибыль прошлых лет, выявленную в отчетном году; суммы кредиторской и депонентской задолженности, по которой истек срок исковой давности; курсовые разницы; сумму дооценки активов (за исключением внеоборотных активов); прочие внереализационные доходы.

Внереализационные доходы отражаются по строке 120 формы №2 бухгалтерской отчетности.

В целях налогового учета доходы торгового предприятия имеют несколько иной состав, который представлен в таблице 1.1. [30, с.6-7].

Таблица 1.1

Состав доходов предприятия для целей налогообложения

| Вид доходов | Состав доходов |

| А | Б |

| 1. Доходы от реализации | От реализации товаров, работ, услуг; |

| реализации имущества и имущественных прав | |

| 2. Внереализационные доходы | От долевого участия в других организациях; |

| операций купли-продажи иностранной валюты; возникает, когда курс продажи (покупки) выше (ниже) официального курса иностранной валюты | |

| в виде штрафов, пеней (или) иных санкций за нарушение договорных обязательств, а также сумм возмещения убытков или ущерба; | |

| от сдачи имущества в аренду (субаренду); | |

| от предоставления в пользование прав на результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации; | |

| 2. Внереализационные доходы | в виде процентов, полученных по договорам займа, кредита, банковского счета, банковского вклада, а также по ценным бумагам и другим долговым обязательствам; |

| в виде сумм восстановленных резервов, расходы на формирование которых были приняты в составе расходов; | |

| в виде безвозмездно полученного имущества или имущественных прав; | |

| 2. Внереализа-ционные доходы | в виде дохода, распределяемого в пользу налогоплательщика при его участии в простом товариществе, а также в виде превышения стоимости возвращенного имущества, переданного налогоплательщиком в качестве вклада в простое товарищество при выходе налогоплательщика (правопреемника) из этого простого товарищества; |

| в виде дохода прошлых лет, выявленного в отчетном (налоговом) периоде; | |

| в виде положительной курсовой разницы, полученной от переоценки имущества и требований (обязательств), стоимость которых выражена в иностранной валюте; | |

| в виде положительной разницы, полученной от переоценки имущества, произведенной в целях доведения стоимости такого имущества до текущей рыночной цены в соответствии с законодательством РК; | |

| в виде стоимости полученных материалов или иного имущества при демонтаже или разборке при ликвидации выводимых из эксплуатации основных средств; | |

| в виде использования не по целевому назначению имущества (в т. ч. денежных средств), работ, услуг, которые получены в рамках благотворительной деятельности; | |

| в виде полученных целевых средств, предназначенных для резервов по развитию и обеспечению функционирования и безопасности атомных электростанций, использованных не по целевому назначению; | |

| в виде сумм, на которые в отчетном (налоговом) периоде произошло уменьшение уставного (складочного) капитала (фонда) организации, если такое уменьшение осуществлено с одновременным отказом возврата стоимости соответствующей части взносов акционерам (участникам) организации; | |

| суммы кредиторской задолженности, списанные в связи с истечением срока исковой давности или по другим основаниям; |

Несмотря на разницу в составе и формулировке доходов и расходов в бухгалтерском и налоговом учете, формула прибыли является аналогичной в обоих учетах [24, с.437]. Так, валовая прибыль рассчитывается:

| ВП = ВР – ПС, | (1) |

где ВП – валовая прибыль, тыс. руб.;

ВР – выручка от продаж, тыс. руб.,

ПС – покупная стоимость реализованных товаров, тыс. тенге.

Таким образом, на предприятиях торговли важнейшим показателем прибыли является валовая прибыль, которая представляет собой разность между продажной и покупной стоимостью реализованных товаров.

Наибольший удельный вес доходов торгового предприятия имеют доходы от обычных видов деятельности, представляющие собой сумму реализованных торговых надбавок и характеризующиеся таким показателем, как валовая прибыль (строка 029 в форме №2 “Отчет о прибылях и убытках”).

По экономической сущности показатель “валовая прибыль” идентичен показателю “чистый валовой доход”. Валовой доход торговли - это показатель, характеризующий финансовый результат торговой деятельности и определяемый как превышение выручки от продажи товаров и услуг над затратами по их приобретению [24, с.423].

В торговых организациях выручка представляет собой продажную стоимость товаров, а затраты по их приобретению – покупную стоимость, таким образом, валовой доход определяется как разница между продажной и покупной стоимостью товаров, работ, услуг (см. рис.1.1).

Основным источником валовой прибыли в розничной торговле являются торговые надбавки, в оптовой – снабженческо-сбытовые надбавки [28, с.56].

Надбавки устанавливаются предприятием торговли самостоятельно в процентах к свободным отпускным ценам (в розничной торговле возможен случай определения торговой надбавки в процентах к цене закупки, если товар приобретен не у производителя, а через посредника) в зависимости от покупательского спроса, выраженного рыночными ценами на данный товар, себестоимости и издержек обращения этого товара.

Торговые надбавки (доход от торговой деятельности) используются предприятиями для возмещения издержек обращения и других затрат, связанных с осуществлением его хозяйственной деятельности, и образования прибыли от реализации, вознаграждения за предпринимательскую деятельность.

Тем самым предприятия обеспечивают самоокупаемость текущей хозяйственной деятельности и создают условия для самофинансирования в предстоящем периоде (создавая фонды развития материально-технической базы, пополняя собственные оборотные средства и т.п.).

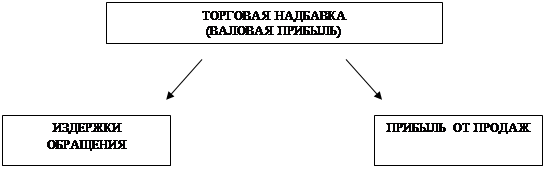

Таким образом, распределение торговой надбавки коммерческого предприятия графически можно представить следующим образом (рис.1.3):

Рис.1.3 Распределение торговой надбавки предприятий торговли [9, с.39]

К обоснованию размера торговых надбавок предъявляются следующие требования. Они должны:

· создавать условия для получения оптимального размера прибыли предприятия;

· отражать специфику реализации отдельных товаров и их издержкоемкость;

· стимулировать эффективное использование ресурсов предприятия;

· учитывать пути товароснабжения и его звенность.

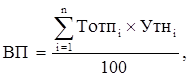

Сумма валовой прибыли рассчитывается несколькими способами [9, с.40].

I способ. Расчет размера валовой прибыли исходя из объема товарооборота в отпускных ценах и уровня торговых надбавок по отдельным товарным группам:

(5)

(5)

где ВП – сумма реализованных торговых надбавок (валовой прибыли), тыс. руб.;