Курсовая работа: Анализ и распределение дохода на предприятии

Утнi – уровень торговой надбавки по i товарной группе,%;

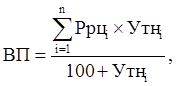

II способ. Расчет суммы валовой прибыли исходя из объема товарооборота в розничных ценах и уровня торговых надбавок по отдельным товарным группам:

(6)

(6)

где Ррцi – товарооборот в розничных ценах по i товарной группе, тыс. руб.

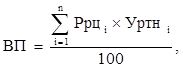

III способ. Расчет валовой прибыли на основе товарооборота в розничных ценах и уровня реализованных торговых надбавок:

(7)

(7)

где Уртнi – уровень реализованной торговой надбавки по i товарной группе,%.

IV способ. Определение валовой прибыли как разницы между выручкой от реализации товаров (работ, услуг) (Вр) и себестоимостью продажи товаров (Сп):

![]() (8)

(8)

Органы исполнительной власти на местах могут регулировать размеры торговых надбавок путем установления предельных надбавок, предельных уровней рентабельности, другими методами, а также принимать решения о самостоятельном установлении предприятиями торговли размеров торговых надбавок на реализуемые товары (продукцию). Конкретный метод расчета валовой прибыли торговое предприятие выбирает исходя из наличия необходимой для расчета информации и действующего на предприятии порядка учета и анализа товарооборота.

Помимо установления торговых надбавок, рассчитанных на покрытие затрат и получения дохода, собственник предприятия использует и другой, очень важный источник получения дохода – экономия на трудовых ресурсах.

Никакой другой вид ресурса не позволяет сэкономить: существует определенный оптимальный размер материальных ресурсов, необходимый для производства и реализации одной единицы товара, определенное необходимое количество основных фондов, стоимость которых определяется рыночным путем, на стыке интересов спроса и предложения. Невозможно снизить планку расходования данных видов ресурсов, не снизив объем товарооборота или качества реализуемой продукции.

В марксистской теории прибавочной стоимости говорится, что труд – это единственный товар, стоимость которого выше затрат на его приобретение [9, с.45].

Доход, получаемый предпринимателем от продажи произведенного изделия, составляет реальную стоимость труда. Те средства, которые поступают к рабочему в виде заработной платы, покрывают лишь часть затрат на воспроизводство рабочей силы.

Достаточно трудно оценить реальную стоимость трудовых ресурсов. Работники предприятия исходят из своего прожиточного минимума, из уровня своих потребностей, которые гораздо ниже дохода, получаемого предприятием от использования их труда.

В этот момент капиталист извлекает прибавочную стоимость, то есть разницу между издержками производства рабочей силы и ее реальной стоимостью. Это и является главным источником прибыли.

1.2 Пути повышения доходности торгового предприятия

Прежде чем повысить доходность хозяйственной деятельности, необходимо выявить внутренние резервы ее роста. Осуществление глубоких преобразований в экономике вызывает необходимость максимальной мобилизации внутренних резервов. Для эффективного функционирования предприятия в условиях рыночной отношений первостепенное значение имеет выявление резервов увеличения объема товарной продукции, снижения ее себестоимости, роста прибыли.

На величину дохода предприятия влияют как внутренние, так и внешние факторы [15, с.126]. К внешним относятся: природные условия; государственное регулирование цен, тарифов, налоговых ставок, процентов; штрафные санкции; состояние рынка; регулируемые государством отпускные цены на некоторые товары и продукцию; нарушение дисциплины со стороны деловых партнеров; благоприятные или неблагоприятные социальные и другие условия.

Перечисленные факторы являются внешними, так как они не зависят от деятельности предприятия, но могут влиять на объем полученного дохода.

Внутренние факторы – это те факторы, которые непосредственно зависят от деятельности сотрудников предприятия. В свою очередь они подразделяются на производственные и внепроизводственные.

Внепроизводственные факторы включают в себя: снабженческую деятельность; сбытовую деятельность; социальные условия труда и быта; политика ценообразования на предприятии; материальное положение и экономическая заинтересованность работников.

Производственные факторы характеризуют наличие, использование средств и предметов труда, трудовых ресурсов. Они в свою очередь делятся на экстенсивные и интенсивные. Экстенсивные факторы являются количественными показателями и влияют на полученный доход через: изменение объема средств труда; изменение времени работы оборудования; изменение количества предметов труда; изменение численности персонала; фонда рабочего времени.

Интенсивные факторы характеризуют эффективность (качество) использования хозяйственных ресурсов. К ним относят: производительность труда; прогрессивные методы продаж; современные технологии и обработки внеоборотных средств; оборачиваемость оборотных средств; квалификация персонала и т.д.

При определении эффективности деятельности предприятия особое внимание обращают именно на интенсивные производственные факторы, рост показателей качества является основным путем повышения доходности.

В значительной степени размеры полученного дохода зависят от того, насколько рационально, экономно расходуются в производстве материальные ресурсы. Уменьшение величины совокупных материальных затрат на единицу продукции обеспечивает снижение ее себестоимости.

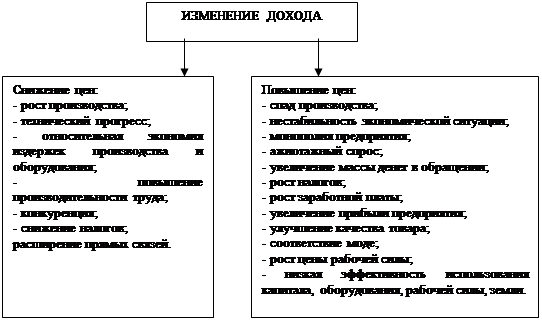

Одним из направлений увеличения дохода является снижение цен при росте производства или повышение цен при спаде производства [23, с.63], что определяется законами спроса и предложения. Факторы, влияющие на изменение цен, будут являться факторами, влияющими на изменение дохода, второго порядка (рис.1.5).

Одним из направлений увеличения дохода коммерческого предприятия является также экономия трудовых затрат, которая достигается за счет совмещения трудовых функций (затраты рабочего времени сокращаются, загрузка рабочих увеличивается), материального и морального стимулирования работающих (переход на сдельную оплату труда, премиальные поощрения за перевыполнение плана и т.д.).

Рис. 1.5 Факторы, влияющие на изменение цен