Курсовая работа: Анализ и распределение дохода на предприятии

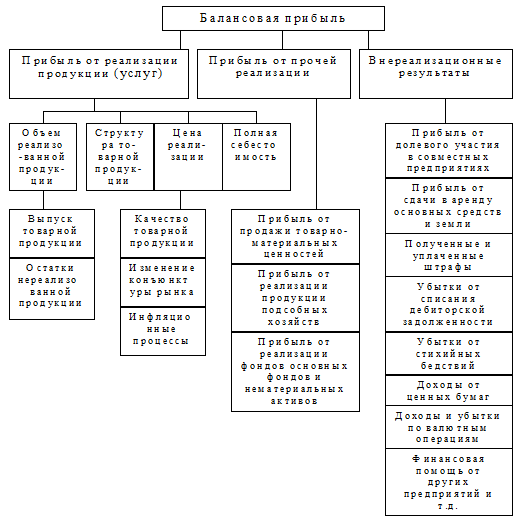

К факторам первого порядка относятся изменения:

1) прибыли от реализации продукции (товаров, работ, услуг);

2) прибыли от прочей реализации;

3) внереализационных финансовых результатов.

В свою очередь прибыль от реализации продукции (товаров, работ, услуг) зависит от следующих факторов:

1) объема реализованной продукции;

2) структуры реализованной продукции;

3) полной себестоимости реализованной продукции;

4) цен на реализованную продукцию.

Эти факторы относятся к факторам второго порядка балансовой прибыли. Более детально и наглядно факторы трех уровней представлены на рисунке 1[2] .

Рисунок 1 - Структурно-логическая схема факторной системы балансовой прибыли

При расчете влияния факторов первого порядка на балансовую прибыль используется аддитивная факторную модель:

![]() , (1)

, (1)

где ПБ - балансовая прибыль;

ПР - прибыль от реализации товаров;

ПП - прибыль от прочей реализации;

ВР - внереализационные результаты.

Количественное изменение каждого фактора равно влиянию этого фактора на изменение балансовой прибыли.

Чистая прибыль – сумма прибыли, которая остается в распоряжении предприятия после уплаты всех налогов, экономических санкций и прочих обязательных отчислений. Чистая прибыль является одним из важнейших экономических показателей, характеризующих конечные результаты деятельности предприятия. Количественно она представляет собой разность между суммой прибыли до налогообложения и суммой внесенных в бюджет налогов из прибыли, экономических санкций и других обязательных платежей предприятия, покрываемых за счет прибыли. Величина суммы чистой прибыли зависит от факторов изменения прибыли до налогообложения и факторов, определяющих удельный вес чистой прибыли в общей ее сумме, а именно доли налогов, экономических санкций и др. (рисунок 2).