Курсовая работа: Анализ и распределение дохода на предприятии

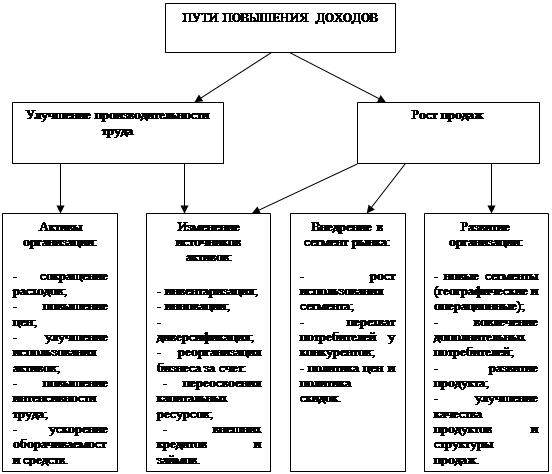

Обобщая выше изложенное, можно систематизировать пути повышения величины получаемого дохода следующим образом (рис.1.6):

Таким образом, формируется трехсторонняя направленность путей повышения доходов [15, с.186]: ориентирование на наличность и доход (активы организации), ориентирование на использование капитала (изменение источников активов) и ориентация на развитие производственно-коммерческого потенциала (внедрение в сегмент рынка, развитие организации).

Резервы роста практически неисчерпаемы. Они выявляются тем полнее, чем большее число работников разных профессий и специальностей заняты в поиске. Из этого вытекает необходимость вовлечения в поиск резервов роста доходности деятельности всех работников предприятия. Обнаружение резервов роста получаемого дохода имеет первостепенное значение для ликвидации кризисных явлений любой организации.

Рис.1.6 Пути повышения доходов организации

В заключение первой главы можно сделать вывод, что доход предприятия создает финансовую базу для самофинансирования, расширения производства, решения проблем социального и материального поощрения персонала. Валовой доход предприятия является источником формирования всех показателей прибыли, которые в свою очередь являются источником формирования доходов бюджета (федерального, местного), и погашения долговых обязательств организации перед банками, другими кредиторами и инвесторами. Таким образом, величина доходов предприятия является важнейшим в системе оценки деловых качеств предприятия, степени его надежности и финансового благополучия как партнера.

Для того чтобы увеличить доходы, предприятию необходимо провести анализ их формирования. Выявленные в ходе анализа недостатки в деятельности организации будут являться резервами роста доходов. Таким образом, экономический анализ формирования и использования доходов является крайне важным для благополучного функционирования предприятия. Проведем анализ доходов на конкретном предприятии.

2. ПРИБЫЛЬ КАК КОНЕЧНЫЙ РЕЗУЛЬТАТ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

2.1 Понятие и виды прибыли

Прибыль занимает одно из центральных мест в общей системе стоимостных показателей и рычагов управления экономикой. Она является мерилом оценки деятельности предприятия, источником его развития, самофинансирования, материального поощрения труда работников, выступает источником вознаграждения владельцам акций, паев в уставном капитале предприятия, пополнения государственного и местного бюджетов. Итак, прибыль – это основной многозначный оценочный показатель результатов работы предприятия в условиях становления и развития рыночного механизма хозяйствования.

Прибыль представляет собой реальную часть чистого дохода, созданного прибавочным трудом. Только после продажи продукт (работ, услуг) чистый доход принимает форму прибыли. Количество прибыли определяется как разность между выручкой от хозяйственной деятельности предприятия (после уплаты налога на добавленную стоимость, акцизного налога и других отчислений из выручки в бюджетные и небюджетные фонды) и суммой всех затрат на эту деятельность.

Получение прибыли является основной целью деятельности любого хозяйственного субъекта. С одной стороны, прибыль является показателем эффективности деятельности предприятия, т.к. она зависит в основном от качества работы предприятия, повышает экономическую заинтересованность его работников в наиболее эффективном использовании ресурсов, т.к. прибыль – основной источник производственного и социального развития предприятия. С другой стороны, она служит важнейшим источником формирования государственного бюджета. Таким образом, в росте сумм прибыли заинтересованы как предприятие, так и государство.

Рассматривая сущность прибыли, следует отметить такие ее характеристики[1] :

1. Прибыль представляет собой форму дохода предпринимателя, осуществляющего определенный вид деятельности. Эта наиболее простая форма выражения прибыли является вместе с тем недостаточной для ее полной характеристики, так как в ряде случаев активная деятельность в какой-либо сфере может и не быть связанной с получением прибыли.

2. Прибыль является формой дохода предпринима теля, вложившего свой капитал с целью достижения определенного коммерческого успеха.

3. В процессе ведения бизнеса предприниматель вследствие своих неудачных действий или объективных причин внешнего характера может не только лишиться ожидаемой прибыли, но и полностью или частично потеряет вложенный капитал. Поэтому прибыль является в определенной мере и платой за риск осуществления предпринимательской деятельности.

4. В количественном выражении прибыль является остаточным показателем, представляющим собой разность между совокупным доходом и совокупными затратами в процессе осуществления предпринимательской деятельности.

5. Является стоимостным показателем, выраженным в денежной форме. С учетом рассмотренных основных характеристик прибыли ее понятие в наиболее обобщенном виде может быть сформулировано следующим образом: «Прибыль представляет собой выраженный в денежной форме чистый доход предпринимателя на вложенный капитал, характеризующий его вознаграждение за риск осуществления предпринимательской деятельности, представляющий собой разницу между совокупным доходом и совокупными затратами в процессе осуществления этой деятельности». Систематизация прибыли, проведенная лишь по наиболее важным классификационным признакам, приведена в таблице 1.

Таблица 1

Систематизация видов прибыли пре дприятия по основным классификационным признакам

|

Признаки классификации прибыли предприятия |

Виды прибыли по соответствующим признакам классификации |

| 1.Источники формирования прибыли, используемые в ее учете | а) Прибыль от реализации продукции |

| б) Прибыль от реализации имущества | |

| в) Прибыль от внереализационных операций | |

| 2. Источники формирования прибыли по основным видам деятельности предприятия | а) Прибыль от операционной деятельности |

| б) Прибыль от инвестиционной деятельности | |

| в) Прибыль от финансовой деятельности | |

| 3. Состав элементов, формирующих прибыль | а) Маржинальная прибыль |

| б) Балансовая или валовая прибыль | |

| в) Чистая прибыль | |

| 4. Характер налогообложения прибыли | а) Налогооблагаемая прибыль |

| б) Прибыль, не подлежащая налогообложению | |

| 5. Характер инфляционной «очистки» прибыли | а) Прибыль номинальная |

| б) Прибыль реальная | |

| 6. Рассматриваемый период формирования прибыли | а) Прибыль предшествующего периода |

| б) Прибыль отчетного периода | |

| в) Прибыль планового периода | |

| 7. Регулярность формирования прибыли | а) Регулярно формируемая прибыль |

| б) Чрезвычайная прибыль | |

| 8. Характер использования прибыли | а) Капитализированная прибыль |

| б) Потребленная (распределенная) прибыль | |

| 9. Значение итогового результата хозяйствования | а) Положительная прибыль |

| б) Отрицательная прибыль (убы ток) |

В обоих случаях под прибылью понимается результат хозяйствования по основной производственно-сбытовой деятельности предприятия. Основной целью финансового анализа является разработка и принятие обоснованных управленческих решений, направленных на повышение эффективности деятельности хозяйствующего субъекта. В анализе используются следующие показатели прибыли:

- балансовая прибыль;

- прибыль от реализации продукции (работ, услуг);

- прибыль от прочей реализации;

-внереализационные результаты (доходы и расходы от внереализационных операций);

- налогооблагаемая прибыль;

- чистая прибыль.