Курсовая работа: Анализ хозяйственной деятельности

Абсолютное отклонение ФОТ является отражением в данном случае изменения постоянной части ФОТ, куда входят оплата труда рабочих-повременщиков, специалистов и руководителей. ФОТ этих категорий работников зависит от среднесписочной их численности и средней оплаты труда за соответствующий период.

Т.к. ФОТ рабочих-повременщиков зависит от количества отработанных дней в среднем за год (Д), средней продолжительности рабочей смены (П) и среднечасового заработка (ЧЗП), то для проведения детерминированного факторного анализа абсолютного отклонения по ФОТ рабочих была применена следующая модель:

![]()

Таблица 1.5

| Данные для анализа ФОТ рабочих | |||||

| Показатель | 2001 | 2005 | 2006 | Абсолютные цепные изменения | |

| 2005 к 2001 | 2006 к 2005 | ||||

| Среднесписочная численность рабочих, чел. | 4 | 4 | 8 | 0 | 4 |

| Количество отработанных дней 1 рабочим в среднем за год, дней | 250 | 247 | 249 | -3 | 2 |

| Средняя продолжительность рабочей смены, час. | 8 | 8 | 8 | 0 | 0 |

| ФОТ, р. | 16858 | 27700 | 99024 | 10842 | 71324 |

| Заработная плата 1 рабочего, р. | |||||

| среднегодовая | 4214,5 | 6925,0 | 12378,0 | 2710,5 | 5453,0 |

| среднедневная | 16,9 | 28,0 | 49,7 | 11,2 | 21,7 |

| среднечасовая | 2,1 | 3,5 | 6,2 | 1,4 | 2,7 |

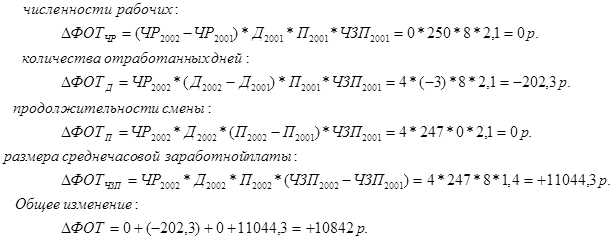

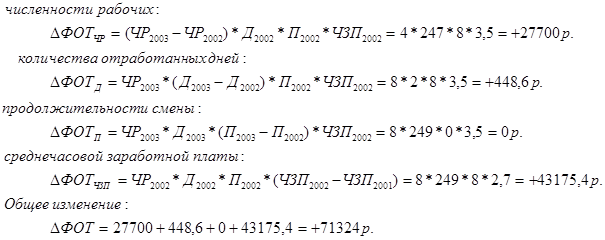

Расчет влияния этих факторов на общее изменение ФОТ произведем методом абсолютных разниц, используя данные таблицы 1.5:

Изменение ФОТ в 2005 году по сравнению с 2001 годом за счет изменения:

Изменение ФОТ в 2006 году по сравнению с 2005 годом за счет изменения:

Таким образом, в 2005 году по сравнению с 2001 годом ФОТ возрос на 10842 рубля. Увеличение ФОТ было обусловлено повышением среднечасовой заработной платы рабочих на сумму 11044,3 рубля и уменьшением количества отработанных дней одним рабочим за год (- 202,3 рубля). В 2006 году, по сравнению с 2005 годом, также наблюдается рост ФОТ на сумму 71324 рубля. Эти изменения связаны с увеличением численности рабочих (27700 рублей), ростом среднечасовой заработной платы (43175,4 рубля), т.е. за счет повышения окладов, и увеличением количества отработанных дней одним рабочим за год (448 рублей).

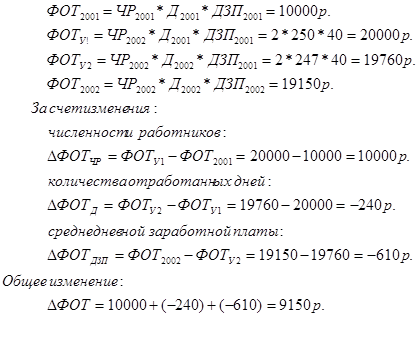

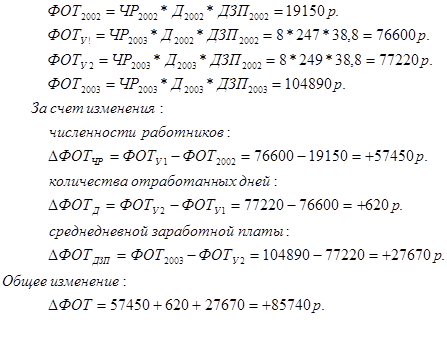

ФОТ управленческого персонала изменяется за счет его численности (ЧР), количества отработанных дней в году (Д) и среднедневного заработка (ДЗП). Расчет влияния этих факторов произведен методом цепных подстановок, используя данные таблицы 1.6.

Таблица 1.6

| Данные для анализа ФОТ управленческого персонала | |||||

| Показатель | 2001 | 2005 | 2006 | Абсолютные цепные изменения | |

| 2005 к 2001 | 2006 к 2005 | ||||

| Среднесписочная численность работников, чел. | 1 | 2 | 8 | 1 | 6 |

| Количество отработанных дней в среднем за год, дней | 250 | 247 | 249 | -3 | 2 |

| ФОТ, р. | 10000 | 19150 | 104890 | 9150 | 85740 |

| Заработная плата 1 работника, р. | |||||

| среднегодовая | 10000,0 | 9575,0 | 13111,3 | -425,0 | 3536,3 |

| среднедневная | 40,0 | 38,8 | 52,7 | -1,2 | 13,9 |

Изменение ФОТ в 2005 году по сравнению с 2001 годом:

Изменение ФОТ в 2006 году по сравнению с 2005 годом:

В 2005 году ФОТ управленческого персонала увеличился на 9150 рублей; при этом за счет увеличения его численности с 1 до 2 человек ФОТ возрос на сумму 10000 рублей; за счет уменьшения количества отработанных дней снизился на сумму 240 рублей, за счет уменьшения среднедневной заработной платы – на сумму 610 рублей. Снижение среднедневной заработной платы связано с начислением меньших окладов новым специалистам.

В 2006 году по сравнению с 2005 годом ФОТ управленческого персонала вырос на 85740 рублей. Это обусловлено также увеличением числа специалистов на фирме, но еще и увеличением им должностных окладов, что сказалось на величине среднедневной заработной платы.

Исходя из представленных выше расчетов видно, что размер заработной платы труда работников изменяется из года в год. Среднегодовая заработная плата зависит от количества отработанных дней одним рабочим за год и среднедневной заработной платы: ГЗП = Д*ДЗП. Расчет влияния этих факторов на изменение уровня среднегодовой заработной платы по категориям работников произведен методом абсолютных разниц и представлен в таблицах 1.7, 1.8.

Таблица 1.7

| Анализ уровня оплаты труда за 2001-2005 г. | |||||||||

| Категория работников | Количество отработанных дней 1 работником, дни | Среднедневная заработная плата, р. | Среднегодовая заработная плата на 1 работника, р. |

Изменение среднегодовой заработной платы работника, р. в т.ч. за счет | |||||

| 2001 | 2005 | 2001 | 2005 | 2001 | 2005 | Всего | Количества отработанных дней | Среднедневной заработной платы | |

| Рабочие | 250 | 247 | 18,5 | 26,9 | 4615 | 6642 | 2027 | -55 | 2082 |

| Мастера | 250 | 247 | 12,0 | 36,9 | 3011 | 9125 | 6114 | -36 | 6150 |

| Специалисты | 250 | 247 | 12,8 | 30,6 | 3200 | 7550 | 4350 | -38 | 4388 |

| Руководители | 250 | 247 | 27,2 | 47,0 | 6800 | 11600 | 4800 | -82 | 4882 |

| Итого в среднем | 250 | 247 | 17,6 | 35,3 | 4406,5 | 8729,25 | 4322,75 | -53 | 4376 |

Из таблиц 1.7 и 1.8 видно, что среднегодовая заработная плата в течение рассматриваемого периода увеличилась по всем категориям работников. При этом уменьшение количества отработанных дней за год в 2005 году незначительно повлияло на уменьшение среднегодовой заработной платы. Рост среднегодовой заработной платы был вызван в основном увеличением среднедневной заработной платы, что в свою очередь обусловлено пересмотром окладов работников в сторону повышения.

Таблица 1.8

| Анализ уровня оплаты труда за 2005-2006 г | |||||||||

| Категория работников | Количество отработанных дней 1 работником, дн. | Среднедневная заработная плата, р. | Среднегодовая заработная плата на 1 работника, р. | Изменение среднегодовой заработной платы работника, р. в т.ч. за счет | |||||

| 2005 | 2006 | 2005 | 2006 | 2005 | 2006 | Всего | Количества отработанных дней | Среднедневной заработной платы | |

| Рабочие | 247 | 249 | 26,9 | 48,0 | 6642 | 11946 | 5304 | 54 | 5250 |

| Мастера | 247 | 249 | 36,9 | 54,9 | 9125 | 13675 | 4550 | 74 | 4476 |

| Специалисты | 247 | 249 | 30,6 | 38,3 | 7550 | 9535 | 1985 | 61 | 1924 |

| Руководители | 247 | 249 | 47,0 | 76,6 | 11600 | 19072 | 7472 | 94 | 7378 |

| Итого в среднем | 247 | 249 | 35,3 | 54,4 | 8729 | 13557 | 4828 | 71 | 4757 |

Для оценки эффективности использования средств на оплату труда были рассчитаны показатели, представленные в таблице 1.9.

Таблица 1.9

| Анализа эффективности использования ФОТ | |||||

| Показатель | 2001 | 2005 | 2006 | Абсолютные цепные изменения | |

| 2005 к 2001 | 2006 к 2005 | ||||

| Выручка, р. | 840740 | 915182 | 2507139 | 74442 | 1591957 |

| Валовая прибыль, р. | 3615 | 17532 | 21132 | 13917 | 3600 |

| Чистая прибыль | 1354 | 12116 | 13333 | 10762 | 1217 |

| ФОТ, р. | 26858 | 46850 | 203914 | 19992 | 157064 |

| Выручка на рубль заработной платы, р. | 31,30 | 19,53 | 12,30 | -11,77 | -7,24 |

| Сумма валовой прибыли на рубль заработной платы, р. | 0,13 | 0,37 | 0,10 | 0,24 | -0,27 |

| Сумма чистой прибыли на рубль заработной платы, р. | 0,05 | 0,26 | 0,07 | 0,21 | -0,19 |

Данные таблицы 1.9 показывают, что ООО «Пластметконструкция» в 2005 году добилось повышения эффективности использования средств на оплату труда: на рубль заработной платы получено больше валовой и чистой прибыли. В 2006 году наблюдается снижение этих показателей практически до уровня 2001 года. Для установления причин этого явления были выявлены факторы изменения каждого показателя:

![]()