Курсовая работа: Бюджет производственного предприятия

![]() - коэффициент обновления;

- коэффициент обновления;

![]() - коэффициент выбытия.

- коэффициент выбытия.

Коэффициент обновления показывает удельный вес введенных в отчетном периоде основных фондов. Коэффициент выбытия показывает удельный вес выбывших основных фондов. Эта группа показателей характеризует только движение основных фондов и ничего не говорит об их использовании. Эффективность использования основных фондов определяется с помощью системы показателей, подразделяемых на обобщающие и частные. Первые характеризуют эффективность использования всей совокупности основных фондов, вторые - отдельных элементов основных фондов. К первой группе относятся:

1) фондоотдача (Фо), которая показывает, сколько продукции (в стоимостном выражении) выпущено на 1 рубль стоимости основных производственных фондов:

![]()

где Q - объем выпущенной продукции;

ОФср.г - среднегодовая стоимость основных производственных фондов;

2) фондоемкость (Фе), которая показывает, сколько затрачено основных фондов для производства 1 рубля продукции:

![]()

3) фондовооруженность (Фв) труда показывает стоимость основных фондов, приходящихся на одного работника:

![]()

где Ч - среднесписочная численность работников.

Основные производственные фонды предприятия – это средства труда, участвующие во многих производственных циклах, сохраняющие свою натуральную форму и переносящие стоимость на изготовляемый продукт частями, по мере износа. Закон воспроизводства основного капитала выражается в том, что в нормальных экономических условиях его стоимость, введенная в производство, полностью восстанавливается, обеспечивая возможность для постоянного технического обновления средств труда. При простом воспроизводстве за счет средств амортизационного, фонда предприятия формируют новую систему орудий труда, равную по стоимости изношенным. Для расширения производства: требуются новые вложения средств, привлекаемые дополнительно из прибыли, взносов учредителей, эмиссии ценных бумаг, кредита и др. При больших масштабах используемого основного капитала крупные и крупнейшие предприятия имеют возможность за счет средств амортизационного фонда финансировать не только простое, но и в значительной мере расширенное воспроизводство средств труда.

II часть. Бюджет производственного предприятия

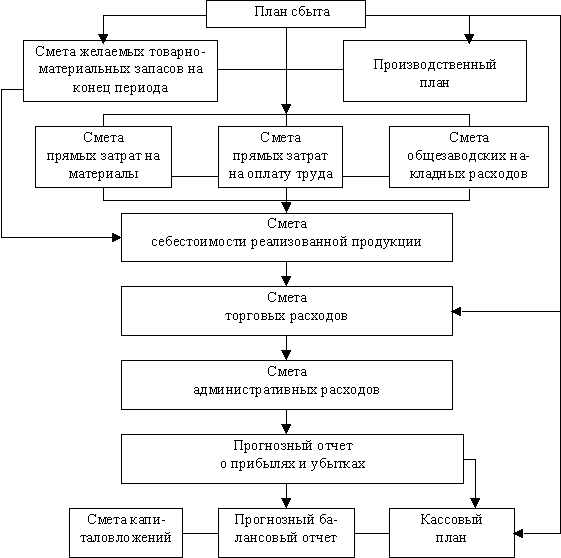

Отправной точкой бюджетирования выступает план сбыта или т.н. бюджет продаж. Бюджет продаж закладывает основные позиции производственного плана, сметы товарно-материальных запасов, плана поступления денежных средств и графика выплат денежных средств. Именно план сбыта определяет и содержание кассового бюджета (кассового плана) предприятия. План сбыта должен определять реальные возможности предприятия в конкретных условиях. Поэтому бюджет продаж должен составляться в нескольких вариантах в зависимости от ситуации на рынке сбыта. На рис. 1 изображена схема формирования бюджета предприятия

План сбыта.

Рис. 1 – Схема формирования бюджета предприятия

2.1 Текущий план

Таблица 3. План сбыта

| Кварталы | ||||||

| № п/п | Показатели | I | II | III | IV |

Всего за год |

| 1 | Ожидаемые продажи, ед. | 550 | 500 | 800 | 820 | 2670 |

| 2 | Цена продажи ед., $ | 75 | 80 | 80 | 85 | 80 |

| 3 | Ожидаемый объем продаж, $ | 41250 | 40000 | 64000 | 69700 | 214950 |

План сбыта обычно показывает количество единиц каждого изделия, которые компания предполагает продавать. Эта цифра умножается на предполагаемую цену продажи единицы изделия для составления плана сбыта. План сбыта включает также исчисление ожидаемых денежных поступлений от продажи в кредит, которые позднее будут учтены при составлении кассового плана.

График ожидаемых поступлений денежных средств от реализации

План сбыта включает также исчисления ожидаемых денежных поступлений от продажи в кредит (табл. 4), которые позднее будут учтены при составлении кассового плана.

Таблица 4. Ожидаемые денежные поступления от реализации

| Кварталы | |||||

| Показатели | I | II | III | IV |

Всего за год |

| 1. Задолженность к погашению на начало периода, $ | 9500 | 9500 | |||

| 2. Поступления денежных средств от продаж за I квартал, $ | 22688 | 17738 | 40426 | ||

| 3. Поступления денежных средств от продаж за II квартал, $ | - | 22000 | 17200 | 39200 | |

| 4. Поступления денежных средств от продаж за III квартал, $ | 35200 | 27520 | 62720 | ||

| 5. Поступления денежных средств от продаж за IV квартал, $ | 38335 | 38335 | |||

| 6. Общие поступления денежных средств, $ | 32188 | 39738 | 52400 | 65855 | 190181 |

Общий остаток дебиторской задолженности в размере 9500$ ожидается к получению в первом квартале.

Схема расчета с клиентами:

55% квартальных продаж оплачиваются в квартале продажи.