Курсовая работа: Бюджетне планування на акціонерних товариствах

Майно Теплової електростанції з власністю ВАТ «Центренерго» і закріплюється за нею на праві повного господарського ведення. Теплова електростанція володіє, користується, розпоряджається вказаним майном за дорученням ВАТ «Центренерго».

Джерелом формування майна Теплової електростанції є:

- майно, яке передане засновником;

- доходи одержані від реалізації, а також від інших видів фінансово-господарської діяльності;

- кредити банків і інших кредиторів:

- капітальні вкладення і дотації з бюджетів;

- безвідплатні і добродійні внески, пожертвування організацій, підприємств і громадян;

- придбання майна іншого підприємства, організації;

- придбання іншого майна і цінних паперів, придбаних на підставах, не заборонених законодавством;

Відчуження, ліквідація засобів виробництва, споруд, устаткування, об'єктів соціальної сфери, транспортних засобів і іншого майна, яке знаходиться в повному господарському веденні Теплової електростанції, здійснюється за погодженням ВАТ «Центренерго».[5,2]

Щодо організації бухгалтерського обліку:

Головний бухгалтер Теплової електростанції організовує контроль і забезпечує своєчасне відображення в бухгалтерському і податковому обліку всіх господарських операцій, своєчасне складання і представлення бухгалтерської і податкової звітності, відповідно до чинного законодавства і внутрішніх нормативних документів компанії.

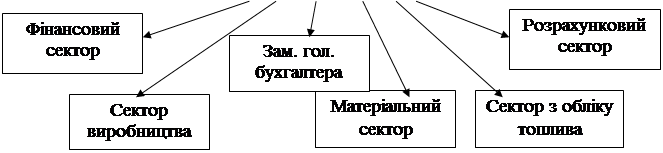

Ведення бухгалтерського обліку і складання фінансової звітності в структурних підрозділах суспільства здійснює бухгалтерія у главі з головним бухгалтером. Ведення бухгалтерського обліку виконавчої дирекції і складання зведеної фінансової звітності по суспільству здійснює бухгалтерія виконавчої дирекції у главі з головним бухгалтером ВАТ «Центренерго».

![]()

Рис. 2.1. Організаційна структура бухгалтерії на підприємстві «Вуглегірська» ТЕС ВАТ «Центренерго»

Діяльність бухгалтерії регламентована «Положенням про бухгалтерію»», яке затверджується керівником структурного підрозділу. Відповідальність за організацію бухгалтерського обліку, забезпечення відображення в первинних документах фактів здійснення всіх господарських операцій, збереження оброблених документів, регістрів і звітності впродовж встановленого терміну в структурних підрозділах покладена на керівників структурних підрозділів ВАТ «Центренерго».

Організація податкового обліку:

- ведення витрат на поточний і капітальний ремонт основних засобів відповідно до Закону України «Про оподаткування прибутку підприємств»;

- ведення обліку валових доходів і витрат по структурних підрозділах на підставі первинних документів і надання декларацій виконавчої дирекції для складання консолідованої декларації про податок на прибуток;

- визначення приросту балансової вартості запасів, матеріалів, сировини, комплектуючих виробів і напівфабрикатів (окрім вугілля і мазут) за підсумками звітного кварталу. Приріст (спад) вартості вугілля і мазут - за підсумками звітного року;

- нарахування зносу з метою оподаткування проводитися відповідно до Закону України «Про оподаткування прибутку підприємств»;

- ведення обліку податкових зобов'язань і податкового кредиту по податку на додану вартість по структурних підрозділах на основі первинних документів і податкових накладних. Надання декларацій виконавчої дирекції для складання загальної декларації про ПДВ.

Щодо управлінського обліку, то в наказі «Про організацію бухгалтерського обліку та облікову політику» він не регламентований. Але на підприємстві окремі елементи даного обліку зустрічаються.

Об'єктом фінансового планування є доходи і накопичення, їх формування і розподіл, фонди грошових коштів, їх формування і використання, капітальні вкладення і оборотні активи, планування їх об'ємів і джерелом фінансування, визначення джерел фінансування соціальної і культурно-побутової сфер підприємства.

Основними завданнями фінансового планування є:

- визначення джерел і об'єму фінансових ресурсів відповідно до потреб підприємства;

- виявлення резервів збільшення фінансових ресурсів;

- раціональний розподіл одержуваних доходів і накопичень по каналах їх використання;