Курсовая работа: Фінансовий менеджмент

АКАДЕМІЯ УПРАВЛІННЯ ПЕРСОНАЛОМ

КУРСОВА РОБОТА

| За розділом навчального плану: | «Фінанси, грошовий обіг та кредит» | |||

| Тема: | «Фінансовий менеджмент» | |||

| Варіант: | 42 | |||

| Викладач: | д. ек. н., проф. Харитонова Г. Г. | |||

Дніпропетровськ

2006 р.

1 Расчётная часть

1.1 Исходные данные

Показатели, необходимые для выполнения индивидуального задания, представлены в таблице 1.1.1, которая условно разделена на 3 группы: «Абсолютные величины», «Относительные величины» и «Принятые допущения».

Таблица 1.1.1 – Исходные данные (вариант № 42)

| Абсолютные величины | ||

| 1 | Выручка предприятия за год, грн. | 800 000 |

| 2 | Валюта начального баланса, грн. | 363 636 |

| 3 | Срок погашения долгосрочного кредита, лет | 5 |

| 4 | Запасы сырья на складе, дней | 25 |

| 5 | Отсрочка платежа за готовую продукцию, дней | 29 |

| 6 | Отсрочка платежа за сырьё, дней | 15 |

| Относительные величины | ||

| 7 | Доля привлечённых финансовых ресурсов для приобретения основных средств (k), % | 90,5 |

| 8 | Доля долгосрочного долга в структуре капитала, % | 40 |

| 9 | Доля прямых производственных издержек в выручке, % | 44 |

| 10 | Доля прямого труда с начислениями в выручке, % | 26 |

| 11 | Коэффициент дивидендных выплат, % | 25 |

| 12 |

Коэффициент производственных накладных издержек (без амортизации), % | 11,5 |

| 13 | Коэффициент административных и маркетинговых издержек, % | 8,5 |

| 14 | Оборачиваемость активов | 2,2 |

| 15 | Увеличение цены контракта при расчёте векселем, % | 2,0 |

| Принятые допущения | ||

| 16 | Налог на прибыль, % | 25 |

| 17 | Стоимость долга, % | 14 |

| 18 | Норма квартальнойамортизации[1], % | 6 |

| 19 | Минимально допустимая величина денежных средств, грн. | 500 |

График распределения выручки по месяцам представлен в таблице 1.1.2.

Таблица 1.1.2 – Распределение выручки по месяцам

| янв. | фев. | март | апр. | май | июнь | июль | авг. | сен. | окт. | нояб. | дек. | Всего |

| 6% | 6% | 8% | 6% | 8% | 10% | 12% | 10% | 10% | 8% | 8% | 8% | 100% |

| 48000 | 48000 | 64000 | 48000 | 64000 | 80000 | 96000 | 80000 | 80000 | 64000 | 64000 | 64000 | 800000 |

1.2 Составление начального баланса предприятия

Расчет капитализации активов и начальный баланс предприятия представлены в таблице 1.2.1.

Таблица 1.2.1 – Начальный баланс предприятия

| Активы | ||

| Основные средства | ||

| 1 | Начальная стоимость | 329 091 |

| 2 | Накопленная амортизация | |

| 3 | Остаточная стоимость | |

| Оборотные средства | ||

| 4 | Денежные средства | 34 545 |

| 5 | Дебиторская задолженность | |

| 6 | Товарно-материальные средства | |

| 7 | Активы, всего | 363 636 |

| Пассивы | ||

| Собственный капитал * | ||

| 8 | Обыкновенные акции по номиналу | 167832 |

| 9 | Прочий оплаченный капитал | 50350 |

| 10 | Нераспределённая прибыль | |

| Долгосрочные задолженности | ||

| 11 | Долгосрочный банковский кредит | 145 454 |

| Краткосрочные задолженности | ||

| 12 | Кредиторская задолженность | |

| 13 | Векселя к оплате | |

| 14 | Банковская ссуда | |

| 15 | Пассивы, всего | 363 636 |

| * Капитализация активов | ||

| 16 | Суммарная величина собственного капитала | 218 182 |

| 17 | Количество акций в обращении | 3 500 |

| 18 | Номинал одной акции | 47,95 |

| 19 | Прочий оплаченный капитал на 1 акцию, грн. | 14,39 |

1.3 Составление графика обслуживания долга

В таблице 1.3.1 приведен расчёт обслуживания долгосрочного долга.

Таблица 1.3.1 – График погашения долга

| Квартал | I | II | III | IV | Примечания |

| Начальный баланс долга | 145 454 | 138 182 | 130 909 | 123 636 |

1) Сумма долга: 145 454. 2) Квартальная процентная ставка: 3,5 % . 3) Ежеквартальное погашение долга: 7 273. |

| Выплаты основной части | 7 273 | 7 273 | 7 273 | 7 273 | |

| Процентные выплаты | 5 091 | 4 836 | 4 582 | 4 327 | |

| Суммарные выплаты | 12 364 | 12 109 | 1 855 | 11 600 | |

| Конечный баланс | 138 182 | 130 909 | 123 636 | 116 364 |

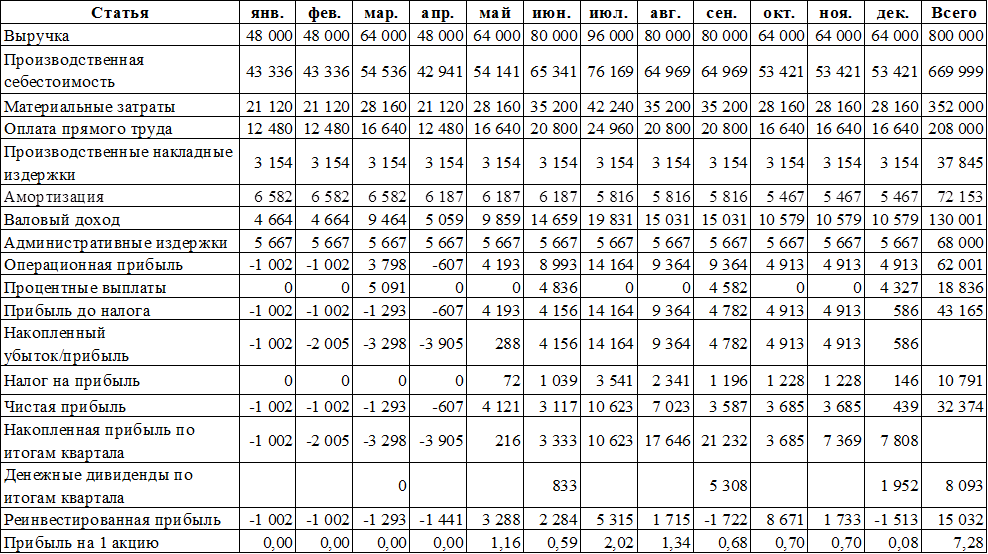

1.4 Составление отчёта о прибыли предприятия

Финансовые результаты предприятия за год отражены в таблице 1.4.1.

Таблица 1.4.1 – Отчёт о прибыли предприятия

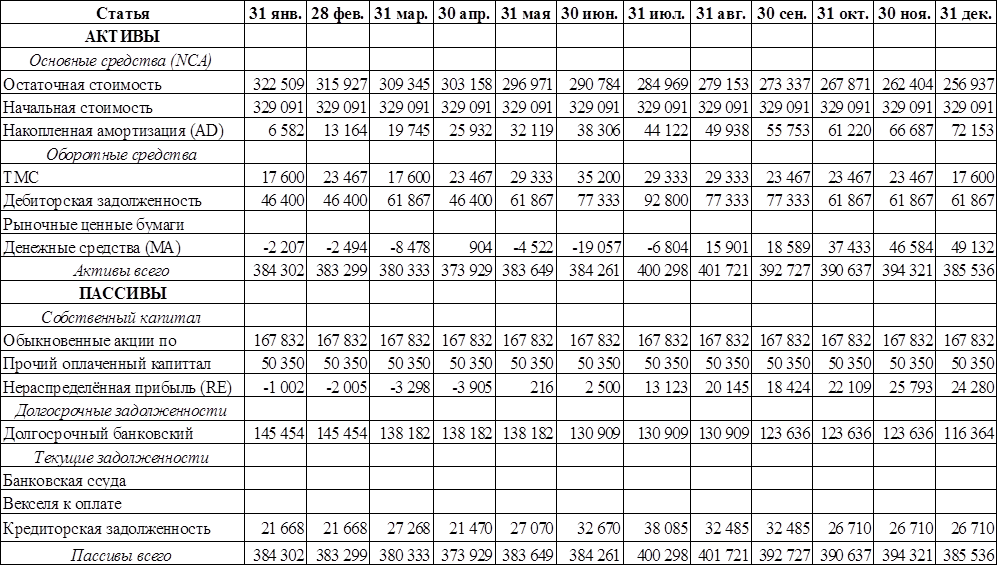

1.5 Составление прогнозного баланса предприятия

Прогноз годового баланса предприятия приведен в таблице 1.5.1.

Таблица 1.5.1 – Прогнозный баланс предприятия

1.6 Составление прогнозного отчёта о движении денежных средств ( Cash Flow ) предприятия

Расчёт CashFlow прямым методом (для основной деятельности предприятия) приведен в таблице 1.6.1.

Таблица 1.6.1 – Прямой метод расчёта CashFlow

--> ЧИТАТЬ ПОЛНОСТЬЮ <--