Курсовая работа: Фінансовий менеджмент

– сокращение товарных запасов (работа под заказ).

2.3.1Собрание акционеров, на основании изучения финансовой отчётности и по результатам анализа показателей работы компании в планируемом году, приняло

решение

Рекомендовать руководству компании:

1) использовать в качестве основного варианта при планировании финансового оздоровления компании вариант III , – реструктуризации задолженностей и пересмотр порядка использования товарно-материальных средств;

2) инвестировать в развитие компании (статьи «Реинвестированная прибыль», «Прочие денежные потоки») всю сумму начисленных (по итогам года) дивидендов.

3) обеспечить следующие плановые показатели оборачиваемости:

– кредиторская задолженность, %: 28 / 30 = 0,93 ;

– дебиторская задолженность, %: 14 / 30 = 0,47 ;

– товарно-материальные средства, %: 7 / 30 = 0,23 .

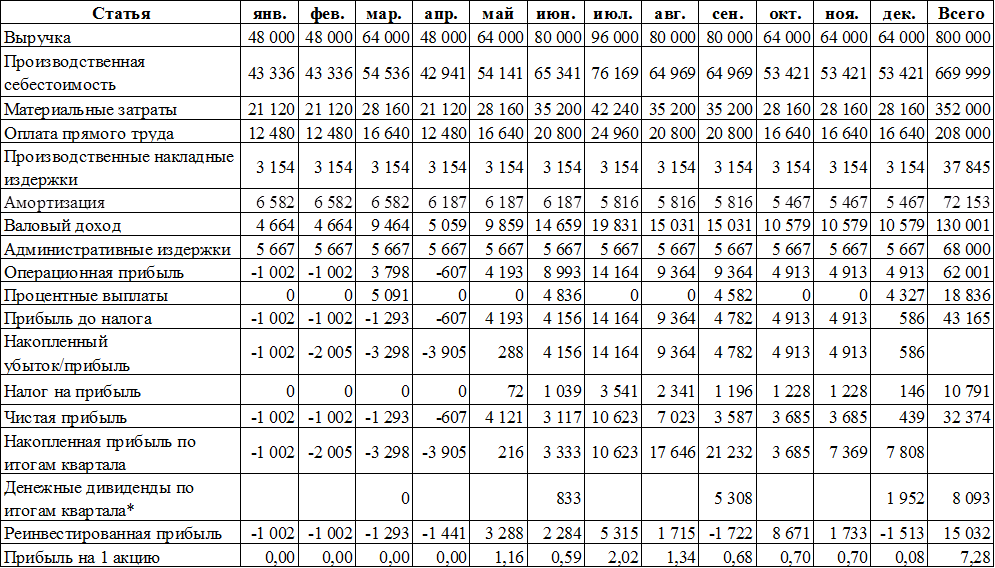

2.3.2 Изменённый отчёт о прибыли предприятия*

Отчёт о прибылях и убытках компании с учётом изменений, указанных выше, приведен в таблице 2.3.2.

Таблица 2.3.2 Изменённый отчёт о прибылях и убытках компании

* Согласно требованиям Решения акционеров, выплата дивидендов в планируемом году осуществляться не будет.

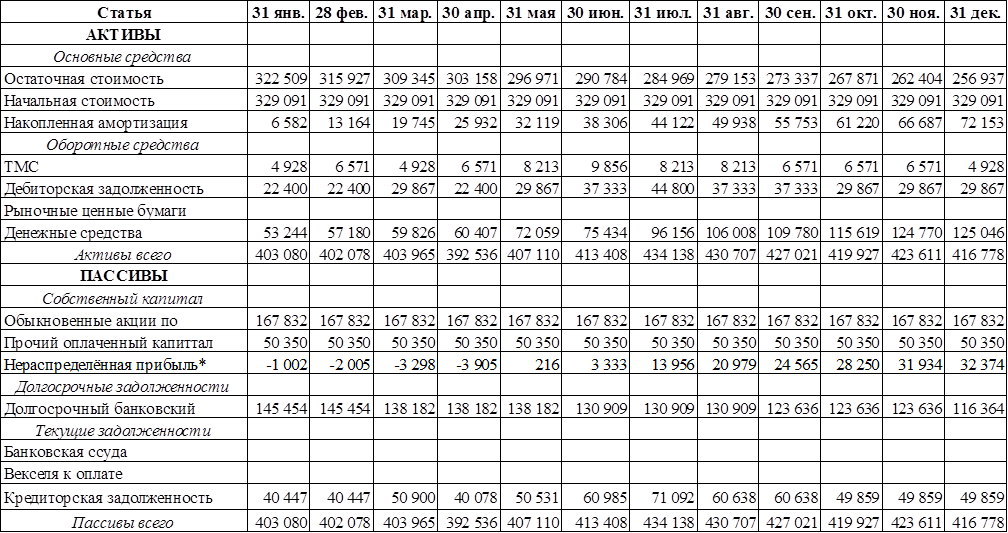

2.3.3 Составление прогнозного баланса предприятия

Прогноз годового баланса предприятия приведен в таблице 2.3.3.

Таблица 2.3.3 – Прогнозный баланс предприятия

* Согласно требованиям Решения акционеров, выплата дивидендов в планируемом году осуществляться не будет.

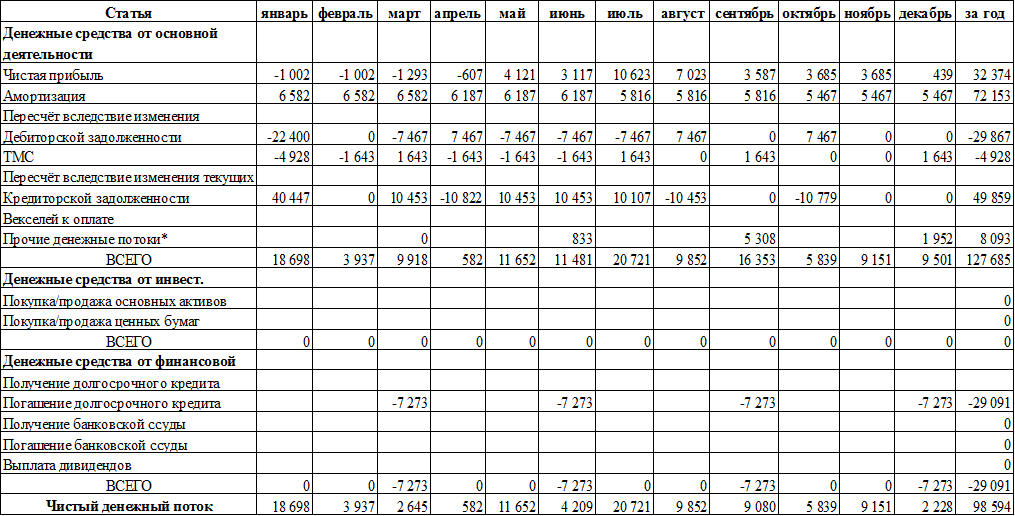

2.3.4 Отчёт о движении денежных средств ( Cash Flow ):

Таблица 2.3.4 – Косвенный метод расчёта CashFlowпредприятия

* Согласно требованиям Решения акционеров, вся сумма начисленных дивидендов инвестирована в развитие компании.

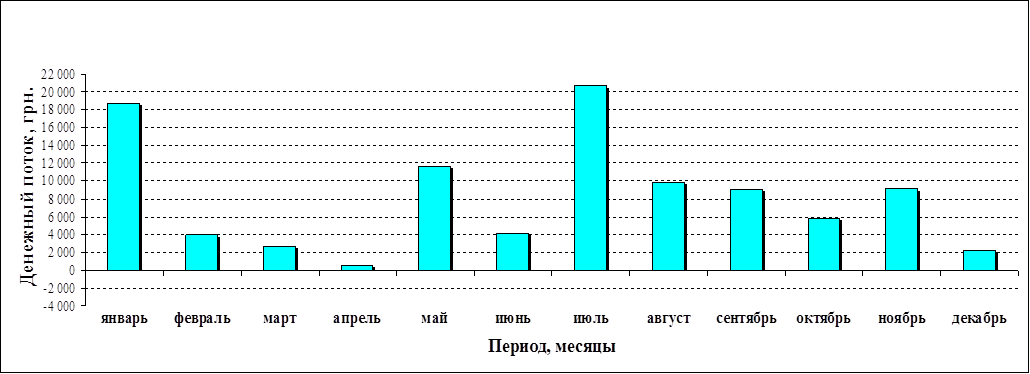

2.3.5 График движения денежных средств предприятия в планируемом году

2.3.6 Резюме

Меры, предпринятые для финансового оздоровления компании, оказались действенными:

- Увеличился чистый денежный поток за год.

- Предприятие ликвидировало нехватку денежных средств (не прибегая к получению банковской ссуды и/или дополнительной эмиссии акций).