Курсовая работа: Фінансовий менеджмент

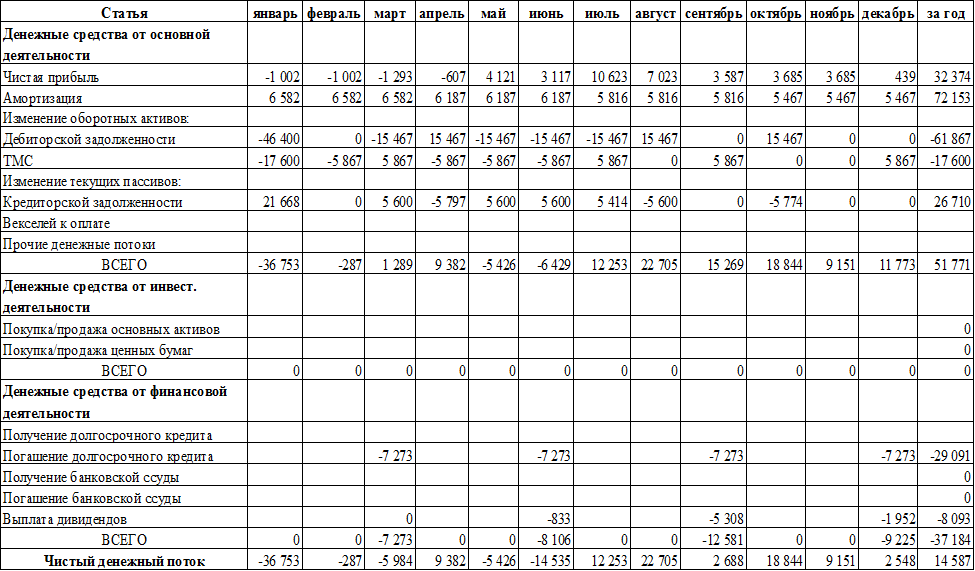

Расчёт CashFlowкосвенным методом представлен в таблице 1.6.2.

Таблица 1.6.2 – Косвенный метод расчёта CashFlowпредприятия

Проверка результирующего денежного потока предприятия представлена в таблице 1.6.3

Таблица 1.6.3 – Изменение денежных средств на расчётном счёте предприятия

2 исследовательская часть

2.1 Финансовые результаты предприятия

Для анализа эффективности работы компании были использованы следующие параметры финансовой отчётности в планируемом году («Баланса», «Отчёта о прибылях и убытках» и «Отчёта о движении денежных средств»):

2.1.1 Изменение оборотных средств (табл. 1.5.1):

· рост товарно-материальных запасов;

· превышение дебиторской задолженности над кредиторской;

· отсутствие работы на фондовом рынке (графа Ценные бумаги );

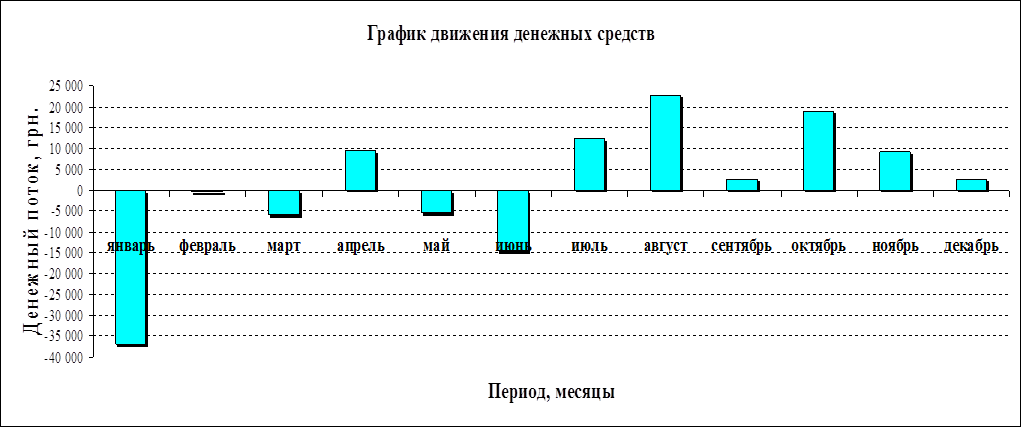

· «отрицательные» значения в графе Денежные средства, – предприятие испытывает дефицит денежных средств на протяжении 6 месяцев (с января по март, и с мая по июль).

2.1.2 Финансовые результаты предприятия (табл. 1.4.1) за год, грн.:

· выручка: 800000 .

· валовый доход: 130001.

· административные издержки: 68000.

· операционная прибыль: 62001 .

· чистая прибыль: 32374.

· денежные дивиденды: 8093.

· реинвестированная прибыль 15032.

· прибыль на 1 акцию 7,28.

2.1.3 Величина денежного потока (табл. 1.6.2), грн:

Чистый денежный поток за год: 14587 .

– от основной деятельности: 51771.

– от финансовой деятельности: -37184.

– от инвестиционной деятельности: 0.

2.1.4 Денежный поток распределён по месяцам неравномерно.