Курсовая работа: Гарантування вкладів населення в Україні

В Україні питаннями захисту вкладів населення займається Фонд гарантування вкладів фізичних осіб, який створений державою як державна неприбуткова організація. Функціонування цього Фонду підтвердило доцільність його створення та ефективність діяльності. Основною ціллю діяльності Фонду в Україні є захист прав та інтересів фізичних осіб – вкладників банків, філій іноземних банків. Фонд гарантує вклади громадян, які розміщені у учасниках (тимчасових учасниках) Фонду в національній та іноземній валюті, включаючи відсотки, в розмірі вкладів, але не більше 150000 грн.

Вкладники набувають право на одержання гарантованої суми вiдшкодування за вкладами за рахунок коштів Фонду в грошовій одиниці України з дня настання недоступностi вкладів. Недоступнiсть вкладiв - неможливiсть одержання вкладу вкладником, вiдповiдно до умов договору, яка настає з дня призначення лiквiдатора учасника Фонду.

Передумовою до створення Фонду стало банкрутство кількох великих банків, в яких були сконцентровані значні фінансові ресурси, які зрештою не були компенсовані. Тому, як взірець, був взятий закордонний досвід гарантування вкладів фізичних осіб. Спочатку величина гарантованої суми становила 500 грн. Поступово цей показник збільшився до 150000 грн. [1, С.49]

Учасниками Фонду є всі банки-юридичні особи, які зареєстровані в Державному реєстрі банків, та мають банківську ліцензію на право здійснювати банківську діяльність. Банки Фонду поділяються на дві категорії: учасників та тимчасових учасників. Учасником Фонду є банк, який виконує встановлені НБУ економічні нормативи щодо достатності капіталу і платоспроможності та в стані виконувати свої зобов’язання перед вкладниками. Банки, які не виконують економічних нормативів та / або дія їх ліцензії зупинена, переводяться до категорії тимчасових учасників Фонду. У разі відкликання банківської ліцензії НБУ Фонд виключає банк із числа учасників (тимчасових учасників) Фонду. Залучені банком вклади до дня його виключення з числа учасників або переведення до категорії тимчасових учасників Фонду, відшкодовуються у разі настання їх недоступності. Деякі автори вважають за неправильне те, що Ощадбанк не є учасником Фонду. Це, по-перше, надає йому конкурентної переваги. По-друге, у разі банкрутства Ощадбанку збитки відшкодовуватимуться за рахунок Державного бюджету, тобто усіх громадян, а не інших банків.

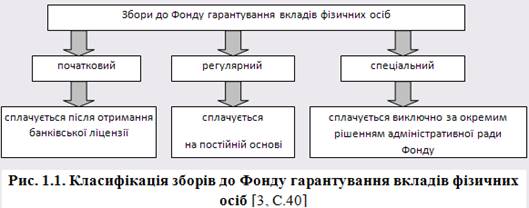

Збори в Фонд гарантування вкладів фізичних осіб передбачені в з 2001 року. Встановлення і скасування спеціального збору до Фонду гарантування вкладів фізичних осіб, розмір та механізм справляння цього збору здійснюються відповідно до Закону України від 20 вересня 2001 року № 2740-ІІІ "Про Фонд гарантування вкладів фізичних осіб". Цим Законом передбачені три види зборів (рис. 1.1.). Механізм сплати кожного із цих зборів показаний у Додатку А.

Початковий збір до Фонду в розмірі одного відсотка зареєстрованого статутного капіталу банку перераховується банками - учасниками на рахунок Фонду протягом тридцяти календарних днів з дня одержання банківської ліцензії на здійснення банківської діяльності.

Банки, створені в результаті реорганізації шляхом їх злиття, приєднання або перетворення (в разі сплати початкового збору до Фонду банками, які реорганізувалися), звільняються від сплати початкового збору та набувають усіх прав і обов'язків реорганізованих банків щодо участі у Фонді [21].

Подальшими джерелами фінансування Фонду є початковий внесок НБУ у розмірі 20 млн. грн. НБУ може також надавати Фондові кредити під заставу ЦП за ціною не нижче середньострокового (5 років) індексу інфляції. Кабінет Міністрів України також уповноважений надавати кредити у грошовій формі або у вигляді державних ЦП, але тільки, якщо інші форми фінансування вичерпані. Ліміт кредитування на наступний рік визначається щорічно в десятикратному розмірі надходжень від банків – учасників Фонду за 1 півріччя поточного року. Отримані ЦП Фонд має право реалізувати на відкритому ринку, використовувати в якості застави при отриманні кредитів у банків, іноземних кредиторів, НБУ, або тримати їх до погашення. Фонд може також перераховувати свої кошти на депозитні рахунки в НБУ, за яким отримуватиме доходи. Взагалі, Фонд є єдиним розпорядником коштів, акумульованих у процесі його діяльності. Кошти Фонду не включаються до Державного бюджету України. Джерела фінансування Фонду гарантування вкладів фізичних осіб показані у таблиці 1.1.

Табл. 1.1.Джерела фінансування Фонду гарантування вкладів [6]

| Банки - (тимчасові) учасники Фонду | Початкові збори | При першому отриманні ліцензії банки сплачують 1 % реєстрованого статутного капіталу. |

| Регулярні збори | Нараховуються та сплачується двічі на рік у розмірі 0,25 % загальної суми вкладів. | |

| Спеціальні збори | В разі потреби, Фонд вимагає сплачення, але не в більшому розмірі від річних регулярних зборів. | |

| Пеня | В разі несвоєчасного або неповного перерахування зборів сплачується подвійна облікова ставка НБУ від розміру не перерахованої суми за кожний день прострочення. | |

| НБУ | Одноразовий внесок | При заснуванні Фонду сплачено 20 млн. грн. |

| Кредити | Під заставу цінних паперів надаються кредити за ціною не меншою від індексу інфляції строком на 5 років. | |

| Доходи з депозитів | Доходи з депозитів, що розміщені Фондом в НБУ. | |

| КМУ | Кредити | Надаються в грошовій формі або як державні цінні папері, при цьому ліміт на кредитування на наступний рік визначається в 10-кратному розмірі зборів банків-учасників за перше півріччя поточного року |

| Банки та іноземні кредитори | Кредити | Кредит під заставу цінних паперів надається згідно індивідуальних домовленостей |

Нарахування та сплата зборів до Фонду з боку банків деталізується окремим Положенням, затвердженим рішенням адміністративної ради Фонду. Нинішній її розмір, визначений за середньоарифметичним вкладом фізичної особи, насправді служить обмеженням.

Для виконання своїх повноважень Фонд здійснює перевірки банків, в тому числі і шляхом залучення незалежних експертів за рахунок власних коштів. Фонд має також право брати участь у перевірках, які здійснюються НБУ, з питань, що належать до його компетенції. Окрім цього, він уповноважений застосовувати такі заходи впливу [21]:

1) Переведення банків до категорії тимчасових учасників Фонду, внаслідок чого Фонд не відшкодовує гарантовану суму за вкладами фізичних осіб, які залучаються цим банком після оголошення останнього тимчасових учасником. Тому за такими вкладами регулярний збір до Фонду не сплачується. Згідно п. 3.1.1. Положення "Про застосування заходів впливу до банків - учасників (тимчасових учасників) Фонду гарантування вкладів фізичних осіб" , підставами для цього заходу можуть бути:

а) невиконання банком економічних нормативів згідно даних НБУ, крім випадків повідомлення НБУ про прийняте рішення щодо капіталізації банку;

б) встановлення будь-яких обмежень на проведення банком банківських операцій з боку НБУ щодо залучення або відкриття і ведення поточних рахунків фізичних осіб;

в) призначення НБУ тимчасової адміністрації банку;

г) порушення банком законодавчих вимог.

В разі переведення банку до категорії тимчасових учасників, Фондом здійснюється інспекційна позапланова перевірка даного банку.

2) Виключення банків із числа учасників (тимчасових учасників), яке здійснюється Фондом в разі відкликання ліцензії НБУ на здійснення банківської діяльності або в разі припинення здійснення банком операції щодо залучення вкладів фізичних осіб. Такий захід не позбавляє вкладників, вклади яких були залучені до дня отримання банком повідомлення про переведення його до категорії тимчасових учасників, права на відшкодування таких вкладів у разі настання їх недоступності відповідно до цього Закону.

3) Фонд зобов’язаний порушити перед НБУ питання про застосування до банку заходів впливу у разі виявлення ним порушення.

4) У разі виявлення порушень, зазначених у пп. "а-в" пункту 1 Фонд може направити до банку лист-попередження. У листі-попередженні Фонд визначає строк, протягом якого банк повинен усунути зазначені порушення, а також попереджає банк про застосування заходів впливу у разі неусунення банком протягом визначеного строку хоча б одного із порушень, вказаних у листі. Банк протягом 5 робочих днів з дня отримання від Фонду листа-попередження, зобов’язаний подати до Фонду план заходів, що будуть ужиті банком, із зазначенням строку усунення порушення. Строк виконання зобов’язання банку не повинен перевищувати 90 календарних днів або строк, визначений у листі-попередженні.Захист інтересів вкладників є не єдиною причиною, що спонукає впровадження системи страхування депозитів. Ця система створює умови для вирішення кількох завдань [13, С.114]:

· зменшення ризику кризи банківської системи внаслідок втрати ліквідності та платоспроможності через масове зняття вкладів;

· сприяння створенню та мобілізації грошових заощаджень, що має важливе значення для забезпечення інвестицій;

· захист вкладників (особливо дрібних) від ризиків, які вони не в змозі кваліфіковано оцінити та врахувати у разі розміщення коштів у вклади;

· підвищення ефективності управління грошово-кредитним сектором економіки завдяки збільшенню обсягу вкладів.

Разом з тим страхування вкладів має і негативний бік. По-перше, у вкладників у разі вибору банку значною мірою зменшуються вагання щодо його фінансової стійкості. По-друге, наявність системи страхування вкладів може призвести до викривлення раціональної ринкової поведінки банку та його менеджменту, не порівнювати ризики своїх операцій. Фактично страхування вкладів може стимулювати більш ризикову банківську діяльність. Зокрема, страхування вкладів зменшує загрозу вилучення вкладів і дає змогу банкам скоротити обсяги резервів і приймати на себе більші ризики, не беручи до уваги можливість втрати коштів, тобто страхування є завуальованою субсидією високоризиковим банкам. В цілому це може негативно вплинути на банківську систему, послабити її фінансову стійкіcть. Однак втрата довіри до банківської системи внаслідок відсутності страхування вкладів справедливо вважається вагомішою за відшкодування втрат. Головне — це знайти оптимальне, зважене рішення. По-третє, відшкодування втрат вкладникам проблемних банків може викликати невдоволення в інших банків і громадян, які прямо чи опосередковано повинні розплачуватися за чужі помилки або ризикові дії.

2. Аналіз діяльності Фонду гарантування вкладів фізичних осіб: проблеми та шляхи вдосконалення

Система страхування депозитів в Україні має багато особливостей. Це участь НБУ у формуванні коштів ФГВФО; державний статус Фонду (ФГВФО – державна установа, яка виконує функції державного управління у сфері гарантування вкладів фізичних осіб); обов’язкова участь банків у системі страхування депозитів (що дає змогу захистити інтереси недосвідчених вкладників, вдосконалити роботу банківської системи та створити умови для стабілізації фінансової системи); непоширення відшкодування на окремі групи вкладників (акціонери, частка яких у статутному капіталі перевищує 10 %, аудитори, що здійснювали перевірку банку протягом останніх трьох років, вкладники, які мали на індивідуальній основі фінансові привілеї та пільгові проценти, що призвели до погіршення фінансового стану банку); зростання кількості банків та розміру вкладу (тобто зміцнення кредитної бази); зростання суми відшкодування; обмежений розмір страхового покриття (що спонукає вкладників уважно ставитися до вибору банку і нести частину ризику); обмежені можливості банків використовувати інформацію про Фонд в рекламних цілях [3, С.45].

За незбалансованої системи страхування депозитів дисципліна ринку падає. Тому необхідно постійно докладати зусиль для вдосконалення системи та вирішення проблем, що виникають в процесі діяльності ФГВФО.